健保卡借款只要健保卡就好?為什麼條件寬鬆?

醜話說在前頭,健保卡借款是一種行銷手法,本質上是一種條件相對寬鬆的小額借款。

之所以有健保卡借款出現,是抓準了現代人討厭繁複文件的心理,或是有些人他條件真的不夠,只要出現條件低的借款方案就會心動。

所謂的借款都是只要條件寬鬆,能申貸的額度就低、需付出的總利息就高。

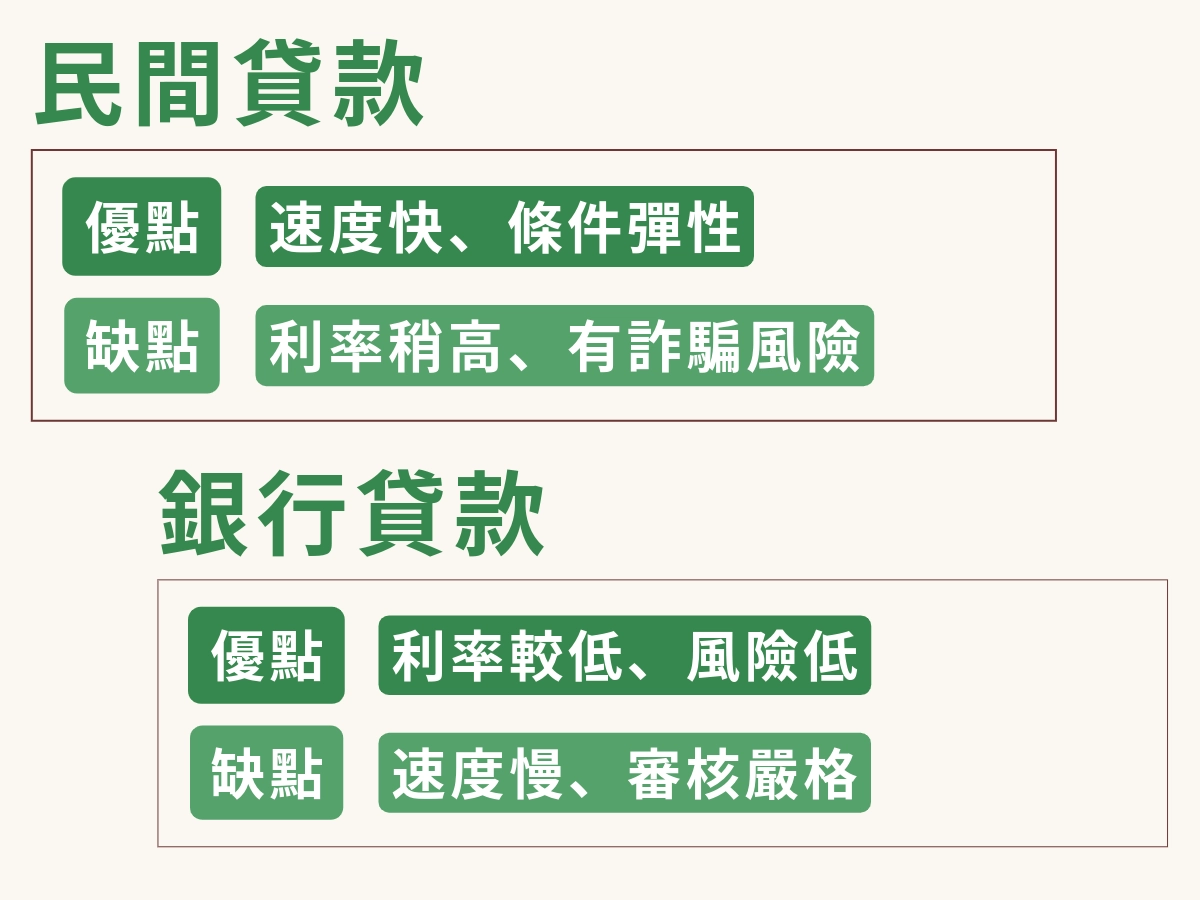

健保卡借款的位置,大致是「民間無擔保小額貸款」的分支之一。

優缺點都很明顯:速度比銀行快、利率比銀行高。

至於安全性,合法業者只是透過放貸的商人,不至於走到高利貸的路。

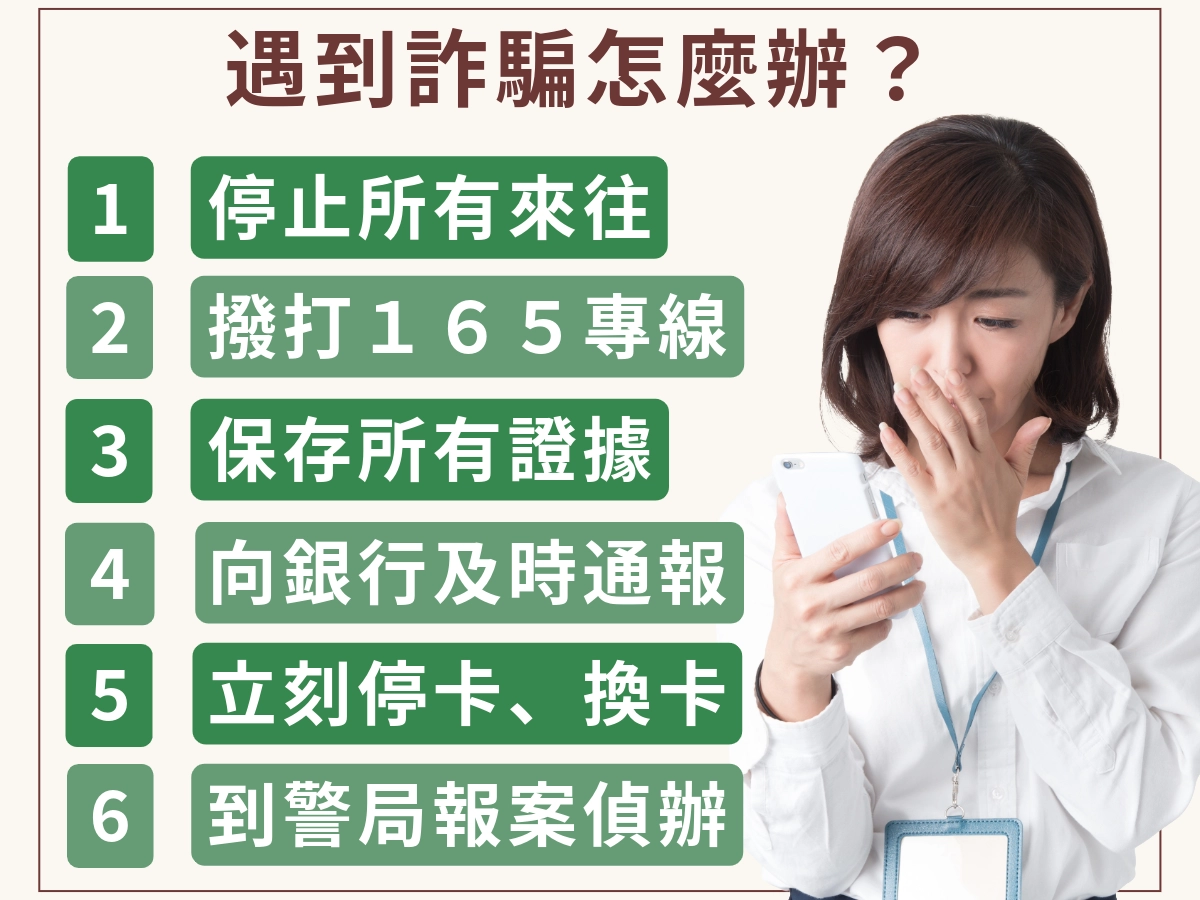

但由於市面上太多業者,也有些詐騙集團會混在裡面,借款前一定要確認清楚對方的身份。

有些人聽到民間借款就嚇爛,彷彿直接踏進窯子被賣掉,但是健保卡借款、銀行信貸、手機貸款、當舖——其實都只是工具。

關鍵從來不是「這個工具好不好」,而是你有沒有看懂成本?有沒有看懂合約?有沒有誠實面對自己的還款能力?

健保卡借款 vs 其他合法管道:一次比較

| 借款方式 | 優點 | 缺點 | 適合對象 |

|---|---|---|---|

| 銀行小額信用貸款 | 利率最低(年利率約 2%~16%) 合約透明、法規完善 | 審核時間長(3~7 個工作天) 需良好的信用紀錄、穩定收入或財力證明 | 有正職工作、信用分數 600 分以上 需要 20~50 萬資金者 |

| 合法當舖(動產典當) | 抵押動產即可貸款,撥款快 有明確利率上限 30 % | 需有車或值錢物品 逾期可能失去抵押物 | 有機車、汽車、3C 商品等物品 願意押物品換現金者 |

| 民間融資公司/P2P平台 | 審核條件較寬鬆 可以線上審核線上撥款 | 利率高於銀行 須篩選合法業者,風險較高 | 信用瑕疵、信用小白、告誡戶等身份 但仍有穩定收入 需 3~20 萬短期週轉者 |

| 手機/機車貸款 | 透過手機或機車當擔保品 通常免留車 | 額度與物品價值緊綁 年利率高的商品貸款 車輛有動保設定費與手續費 | 有狀況良好手機或機車 小額需求者(5~10 萬) 可以承擔較高利息做代價 |

| 健保卡/證件借款 | 只需身分證+健保卡照片 文件簡單,部分平台當天撥款 | 利率高、詐騙風險大 一但押證件或交出提款卡就會出事 | 急需 1~10 萬短期資金 有還款能力但信用條件較差 |

健保卡借款適合被銀行拒絕,又只需要 1 ~ 10 萬應急的人。

如果有其他選擇,建議還是申請年利率比較低的小額信用貸款。

需要特別注意:絕對不要交出實體證件!

健保卡借款申請流程:從實務角度看一次

健保卡借款若是在正常平台上操作,大致流程會是:

- 線上填表或加官方 LINE

- 上傳身分證、健保卡影像

- 補上收入證明

薪資轉帳、存摺紀錄、外送收入截圖等

- 初步審核

確認身分、排除高風險、評估大概額度

- 提供試算

金額、期數、利率、手續費、月付金

- 對保(線上或實體)

確認契約內容,這一步很重要,拜託千萬別直接簽名!

- 撥款入你名下的銀行帳戶

順帶一提,只要流程裡出現交卡、押證件、先匯錢,基本就可以關掉視窗。

借款業者那麼多,哥們,我們不需要在詐騙集團身上浪費時間好嗎?