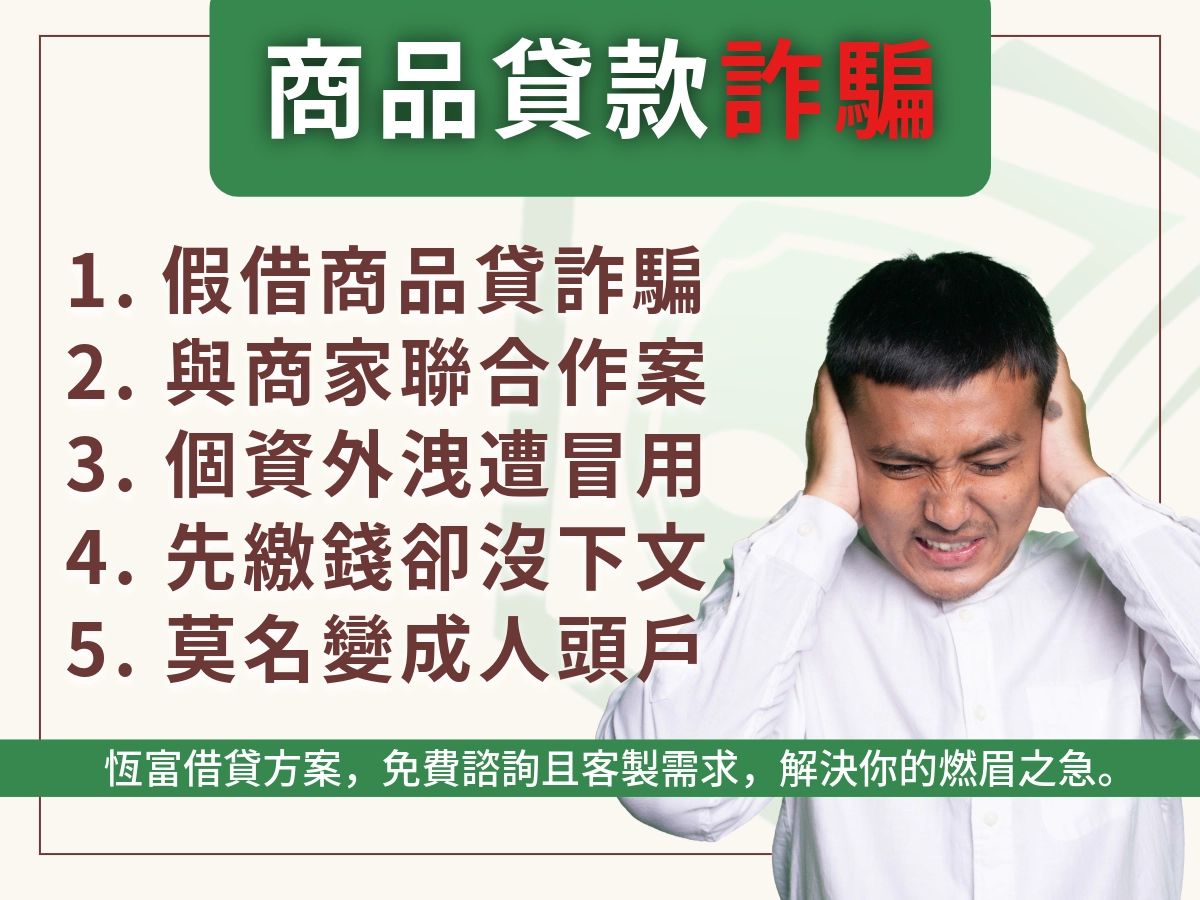

商品借款(萬物貸)是什麼?商品借款適合誰?

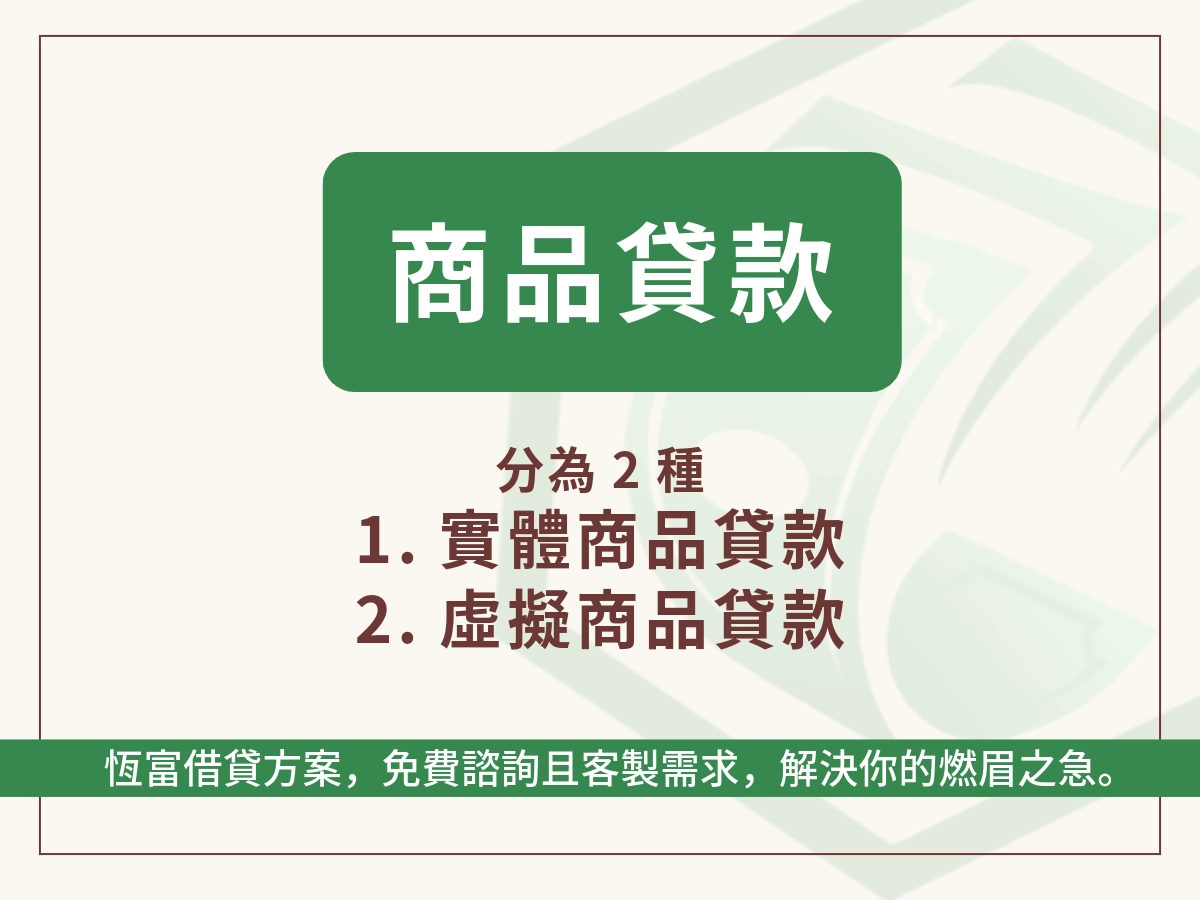

恆富的貸款方案之一,就是商品借款(萬物貸),但關於商品借款網路上其實眾說紛紜,商品借款主要會有兩種模式:

| 類型 | 實體商品借款 | 虛擬型商品借款(偽商品貸、實質信貸) |

|---|---|---|

| 📌 定義 | 透過合作商店分期購買指定商品(如手機、筆電、家電) | 表面上申請購買商品,實際上不交付商品,資金直接撥給你使用 |

| 💰 拿到的東西 | 商品(手機、筆電等) | 現金(實際用途不限) |

| 🧾 契約性質 | 商品分期付款契約 | 無擔保信用貸款契約 |

| 🧱 商品是否存在 | 有實體商品 | 無實體商品,只是寫個品名做形式 |

| 🔎 報聯徵狀況 | 有些通報(如聯名分期),有些無 | 多數通報聯徵、列入債務評估 |

| 💣 常見風險 | 遲繳罰息、商品折舊風險 | 內扣、帳管費、高年利率、不透明條款、提前清償違約金 |

| ⚖️ 合法性 | 屬於購物金融,合法清楚 | 有可能落入高利貸、非法放款風險(尤其是APP類) |

| 常見平台 | PChome 分期、momo購物、蝦皮分期、銀行合作通路 | JUJI、樂分期、一些免查聯徵App、Line私訊貸款廣告等 |

所以主要看你是想要借哪種商品借款(萬物貸)?最主要是來自大家的認知不同

實體型商品借款特徵:

- 你是真的「挑了一項商品」,並會收到這項商品

- 分期金額與購物金額一致

- 通常在電商網站或實體通路申辦(PChome、燦坤、momo 等)

虛擬型商品借款特徵:

- 申請時只是「填一個商品名稱」,卻沒有實際商品

- 撥款入你帳戶,你自由使用

- 用語誤導,實際是信貸但不說清楚

- 常見於 IG、LINE 私訊、借貸APP、自稱貸款顧問等

不是所有商品借款都能拿到現金。

❗️ 如果平台讓你「不用買商品、還可以拿到現金」──那它其實就是在用「商品貸」的名義在做「現金信貸」是認知上的不同。

為什麼商品貸又稱為萬物貸?

萬物貸聽起來很像哆啦A夢的百寶袋一樣,因為商品借款稱為「萬物貸」,是貸款方式:

表面上是購買商品、實際上是取得現金貸款,而可申請的「商品」種類非常多,幾乎萬物皆可以貸

- 商品名義作掩飾

→ 貸款時你會被要求填寫一項「商品名稱」(例如:筆電、手機、手錶),但實際並不需要真的購買這些商品。 - 申貸品項不設限

→ 電器、3C 產品、名牌包、金飾、甚至假設性的「服務商品」都能列為申請標的,因此稱「萬物都能貸」。 - 繞過傳統審核門檻

→ 部分平台用「購買商品」作為形式包裝,來規避銀行信貸的聯徵查詢、信用評分或抵押品規定。 - 目的就是取得現金

→ 借款人實際需求是現金週轉,不是真正購物。這使它與「購物分期」不同,而更接近「偽裝成購物的現金貸款」。

誰適合商品借款(萬物貸)?

【一般型商品借款】適合以下的人:

| 適合對象 | 原因說明 |

|---|---|

| 🧑🎓 學生 / 社會新鮮人 | 沒有信用卡但想分期購買手機、筆電等高單價商品 |

| 💳 不想佔用信用卡額度的人 | 用商品貸代替刷卡分期,保留信用卡額度應急 |

| 💼 收入穩定的小資族 | 每月可負擔小筆分期金額,規劃消費壓力低,線上審核線上撥款 |

| 👨👩👧👦 家庭換購家電者 | 合作通路(如PChome、燦坤、momo)提供0利率方案,划算實用 |

| 🛒 習慣用電商平台消費的人 | 分期流程簡便、免信用卡、當場試算 |

【虛擬型商品借款(實為現金信貸)】適合以下的人:

| 適合對象 | 注意事項 |

|---|---|

| ⚠️ 信用瑕疵但急需現金周轉者 | 可申請但利率高、費用不透明,風險較大 |

| ⚠️ 銀行信用貸款被拒者 | 無法取得傳統貸款,轉向民間商品貸平台取現 |

| ⚠️ 自由業、接案工作者 | 無薪轉證明,需找免查聯徵、免收入證明的平台 |

| ⚠️ 急需資金但無擔保能力者 | 無車無房無保人,但急需週轉資金者可能考慮此類商品貸 |

注意:這類貸款平台常伴隨內扣、帳管費、高年化費用、不透明合約條款,需特別留意風險。

商品借款(萬物貸)懶人包直接看這邊!

| 項目 | 說明 |

|---|---|

| ✅ 貸款額度 | 約 NT$5,000~NT$450,000(依個人信用與商品價值評估) |

| ✅ 申請條件 | 年滿 18 歲、具完全行為能力、穩定收入來源(部分平台免查聯徵)加分條件:信用卡繳款正常、工作滿 6 個月、有資產證明 |

| ✅ 利率範圍 | 年利率約 8%~16%,有些平台標榜「0利率」但可能有帳管費或內扣費 |

| ✅ 還款期數 | 常見為 3、6、12、18、24 期,部分高額貸款可至 36 期 |

| ✅ 放款速度 | 一般約 1~3 天,有些平台標榜最快當天或 30 分鐘內撥款 |

| ✅ 適合對象 | - 無信用卡但想分期買高價商品者- 小資族、自由業、信用瑕疵者- 急需資金但無法申請銀行信貸者 |

| ✅ 商品借款的優點 | - 免抵押、免保人- 門檻低、審核快- 信用不佳者仍可申請- 部分方案不查聯徵或有彈性條件 |

| ✅ 申請流程 | 1. 線上申請資料 → 2. 選擇商品或輸入商品名稱3. 上傳身份證明與手機資料 → 4. 審核 → 5. 簽約 → 6. 放款或撥付 |

| ✅ 申請注意事項 | - 注意是否為內扣型貸款(實拿金額會變少)- 查清楚帳管費、違約金、提前還款條款- 小心假平台、詐騙App- 審核快速不代表費用便宜,要看總費用年百分率(APR) |

申請商品借款(萬物貸)的條件?如果信用不良可以申請嗎?

其實商品貸多數也是民間公司推出來的品項,所以如果你是信用瑕疵或是警示戶,也能詢問看民間公司能不能貸款

- 年齡要求:需年滿 18 歲(部分平台要求 20~65 歲)

- 具完全行為能力:需為中華民國國民,能獨立簽署契約

- 身份證明文件:須提供身分證正反面(部分平台會要求健保卡、駕照等第二證件)

- 有效聯絡方式:需要本人手機號碼、Email 及一位緊急聯絡人

- 收入來源:須有穩定收入,如薪資、接案、自營或現金收入(可用帳戶存入紀錄佐證)

商品借款(萬物貸)適合誰申請?

- 沒有信用卡但想分期購買商品的人

如學生、小資族、新鮮人,商品貸提供分期彈性,不需刷卡即可購買高價商品(如手機、筆電、家電)。

- 不想動用現金、保留信用卡額度的人

想將消費支出分期處理,但又不想降低信用卡額度或使用循環利息。

- 信用小白、信用分數不足的人

若無法申辦銀行信用貸款,商品貸是門檻較低的選擇;有些平台甚至免查聯徵。

- 臨時資金需求、又無抵押品者

虛擬型商品貸(實為現金信貸)可作為短期週轉工具,特別適合自由業者、無薪轉證明者。

- 急需高價商品但手頭緊的人

如家庭需更換家電、工作需購置設備(電腦、手機),又不想一次付清。

- 不符合傳統銀行貸款資格者

包含收入不穩、職業不定、聯徵查詢次數過多者,部分商品貸平台審核較寬鬆,仍可通過。

如果已經詢問了許多平台,甚至送審結果被退件,不妨免費來諮詢恆富,看看怎麼樣可以幫助到你!

申請商品借款(萬物貸)要注意什麼細節?

是否有「內扣費用」

- 有些平台雖說核准 $30,000 元,但實際撥款只給你 $26,000,剩下當手續費、帳管費預扣。

📌 請務必問清楚「實際可得金額」。

總費用年百分率(APR)是多少

- 表面利率可能只有 10%,但加上帳管費、手續費後,實際年化成本可能超過 30%。

📌 建議詢問平台「總費用年百分率」,這才是真正比較利率的依據。

是否會查聯徵,是否會影響信用評分

- 有些平台「免查聯徵」,但有些會通報聯徵中心,列入債務記錄,未來會影響房貸或信用卡申辦。

📌 不確定就直接問:「這筆貸款會報聯徵嗎?」

提前還款會不會被罰?

- 有些平台會收「提前清償違約金」或要求補足未來利息。

📌 閱讀合約小字,確認是否可「無違約金提前還款」。

貸款名目是否清楚

- 如果只是「輸入一個商品名稱」,卻實際拿到現金,這種是民間提供的「商品貸」,實為現金信貸,可能涉及風險操作或不透明條款。

📌 請選擇平台清楚標示商品用途或流程的平台。

還款方式是否便利、有無手續費

- 常見還款方式:超商繳費、帳戶代扣、ATM。

📌 注意超商繳費是否每期多收 $15~$30 的手續費。

貸款平台是否為合法機構

- 一些無證照貸款App或LINE私訊推薦者,可能是高利詐貸。

📌 建議查詢是否為金管會核可放款機構,並避免透過不明來源申請。