什麼是【信用貸款】?個人信貸到底適合哪些人?

信用貸款是目前大家最常使用的貸款選擇,適合臨時急需錢的人。

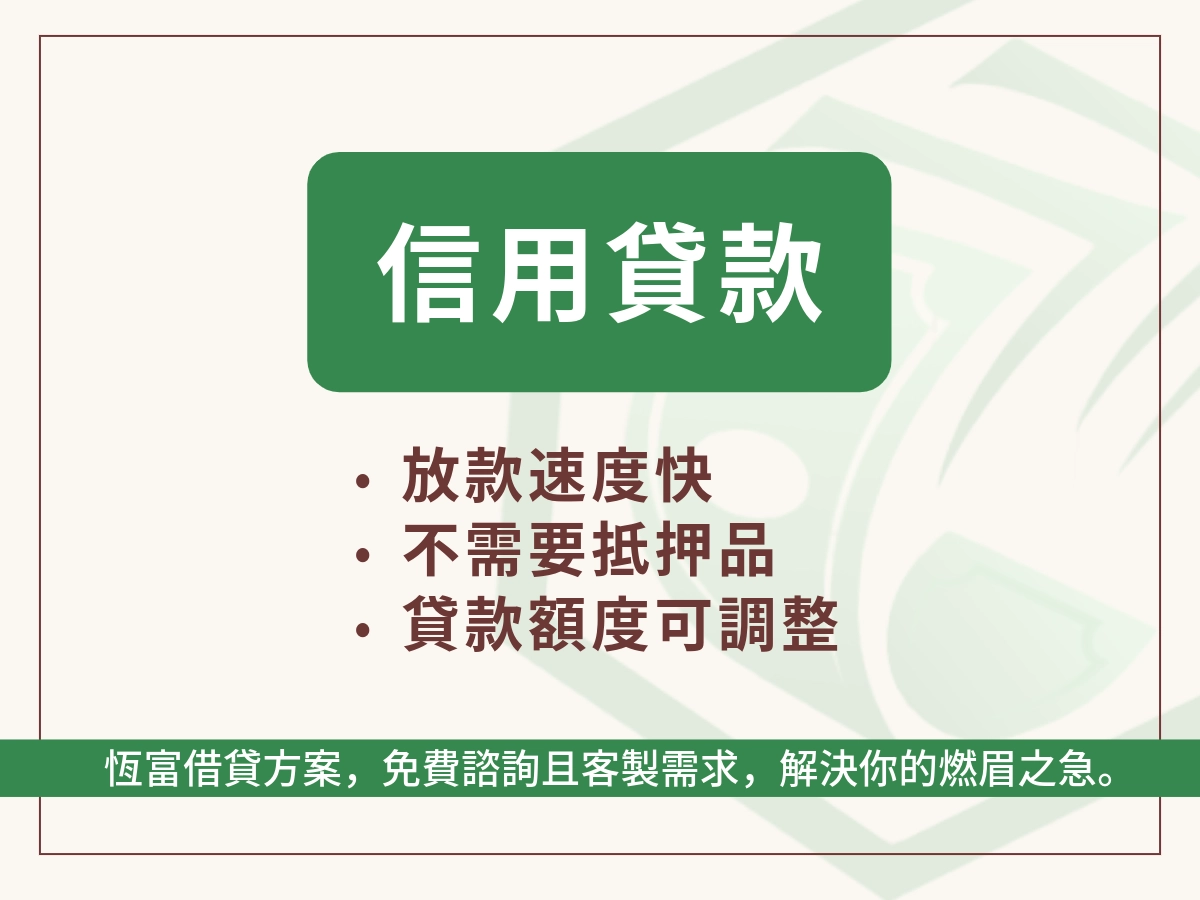

不管是在銀行申辦,還是找民間貸款,信用貸款都有許多優勢:

- 放款速度快

- 無須擔保品

- 額度可以調整(因個人狀況而異)

不管是在銀行申辦,還是找民間貸款辦,放款的速度都會很快,信用貸款也是一種無須擔保品的方式:因為你的信用分數就是有力保證。

信用貸款額度一般落在 3 萬至 30 萬之間(最高 50 萬),很不一定很看各家公司怎麼去判定貸款金額標準。

有些信用貸款可能會高達 50 萬,主要是根據信用評分與你的還款能力去進行評估,所以如果遇到短期週轉有困難,就可以優先考慮信用貸款,因為對自己的負擔也不會太大。

- 信用貸款是不用擔保品的,所以前提是要根據你信用狀態來評斷你的貸款能不能過關!

- 如果有穩定的收入,覺得自己的財務狀況沒問題非常好的話,不妨貨比三家看看有沒有符合自己的貸款方案。

- 累積信用的方式有非常多種,但如果你有借信貸,還款紀錄超良好,這樣對於自己的信用評分也有幫助,說不定之後信貸的額度會在更高一點。

【信用貸款】懶人包重點都在這!

| 信用貸款 小額資金靈活運用 | |

| 項目 | 說明 |

貸款 | 一般落在 3 萬至 30 萬之間(最高 50 萬) |

申請 | 年滿20歲,具穩定收入(薪轉、勞保或報稅證明) |

利率 | 5%~16% |

還款 | 2~60期 |

放款 | 最快當天核貸 |

適合 | 上班族 自由業者 短期週轉需求者 |

信貸 | ✅ 無需抵押,信用審核通過即貸 ✅ 低門檻,適合短期資金需求 ✅ 彈性還款方式,降低負擔 |

信貸 | 線上申請 ➝ 提交資料 ➝ 信用審核 ➝ 撥款 |

注意 | 🔹 信用評分影響核貸額度 🔹 需評估還款能力,避免信用受損 |

申請信貸的基本條件與信用不良貸款還有救嗎?

申請信貸主要是透過以下的條件去核貸的。

有些申請信貸的人會遇到說「為什麼自己的核貸金額意外的低,更慘的是根本無法核貸」,原因多數是跟以下有關係自己尚未發覺:

- 年齡要求:滿 20~65 歲(有些機構上限是 60 歲)

- 收入證明:需提供 薪資轉帳紀錄、勞保明細或報稅紀錄,確保有穩定收入,其實有穩定收入是最重要的。

- 信用紀錄:3-5年無信用瑕疵、呆帳或欠款,且信用評分 600 分以上 比較容易申貸,有些民間貸款則不需要,因為許多人是詐騙的關係才讓自己陷入信用不良的情況,但工作都是穩定的。

- 負債比率:每月負債比不超過 50%,確保還款能力充足

- 工作年資:目前 在職滿 3~6 個月(部分銀行要求 1 年以上),有些民間貸款不一定會要求。

- 貸款額度:一般落在 3 萬至 30 萬之間(最高50萬)

個人信貸到底適合誰申請?

- 短期資金需求者(應急費用、裝潢、醫療、教育、旅遊)

- 信用卡負債整合者(目的是降低高額循環利息)

- 創業者 / 自由業者(前提是能夠證明自己的經濟狀況)

- 上班族 / 企業員工(穩定薪資,臨時需要大筆現金)

- 無擔保資產者(無房、無車,但有穩定工作與信用紀錄)

- 如果想借信貸但曾經遇過詐騙的人導致信用不良,這時不妨多問問看民間貸款

如果不確定自己的條件好不好,也可能被好幾間銀行瘋狂打槍了,不如來問問看恆富,也許可以幫助到你,多問不用錢,最怕是你不敢問!

申請個人信貸時要注意什麼?

- 第一步是先確認本身的信用條件

如果是與銀行申請,好處是有機會拿到較好的利率。

而條件較差的情況下申請,銀行會有不核貸紀錄與聯徵調閱紀錄,有些甚至是通話時,銀行覺得你的資格不符合,連調閱聯徵都不會調閱,會直接打槍你。

- 了解貸款利率與還款條件

不管是與銀行或民間,都要留意貸款方案、年利率、還款金額與期數,這樣財部會讓自己的財務雪球越滾越大顆。

- 不要選擇超過自身能力的貸款額度

並不是貸愈多愈好,變相增加自己的負債比,同時影響長期還款,你反而讓自己陷入不同的貸款困境。

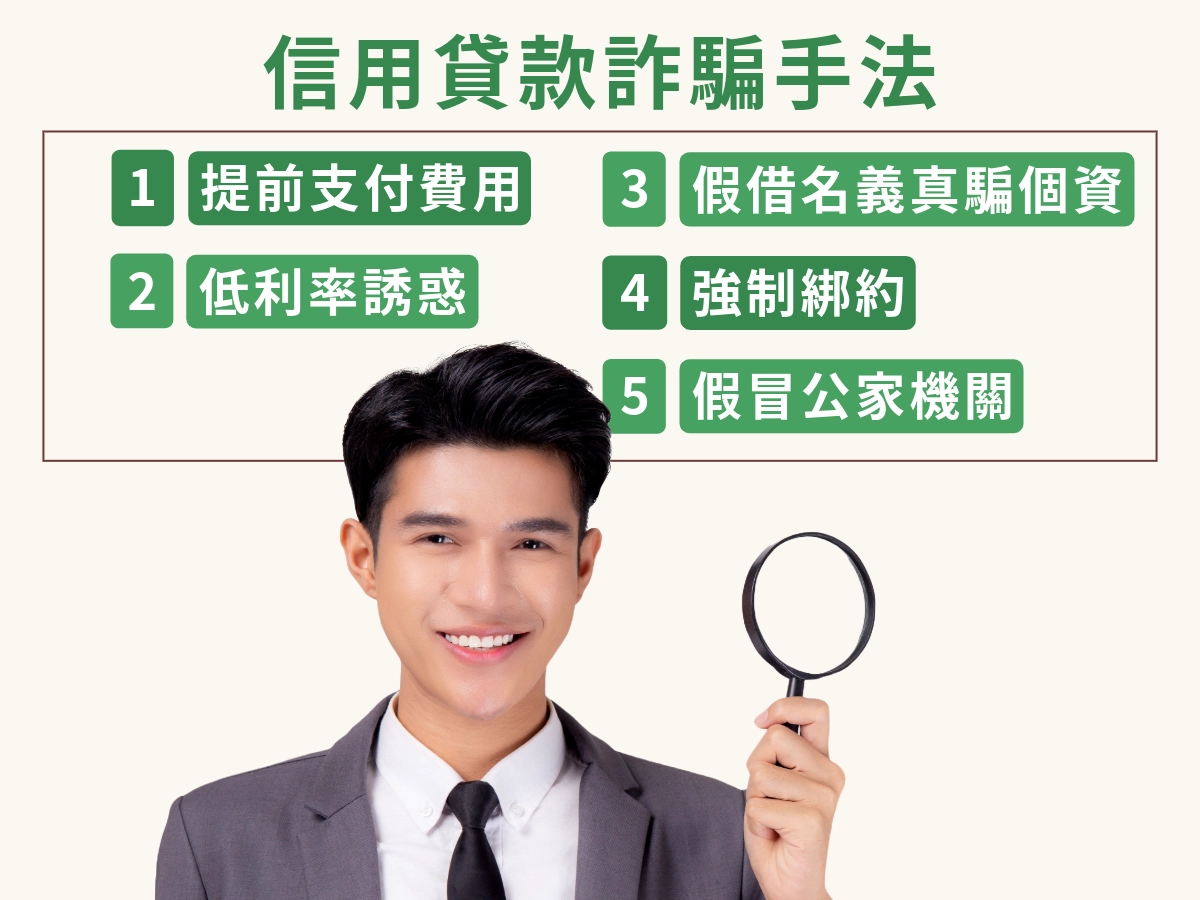

- 別貪快變成詐騙目標

市面上有許多標榜「低門檻」、「不看信用」的貸款機構,許多人看到這個就會上鉤,但實際上信用貸款陷阱是非常多的,還是務必多看看挑選到可信任的貸款平台。

仔細審閱貸款合約,避免隱藏費用

務必仔細閱讀貸款條款,確認是否有額外費用,否則扣一扣後,借款的金額會不如你心中想像的多。