什麼是【汽車借款】?哪些人可以用汽車借款?

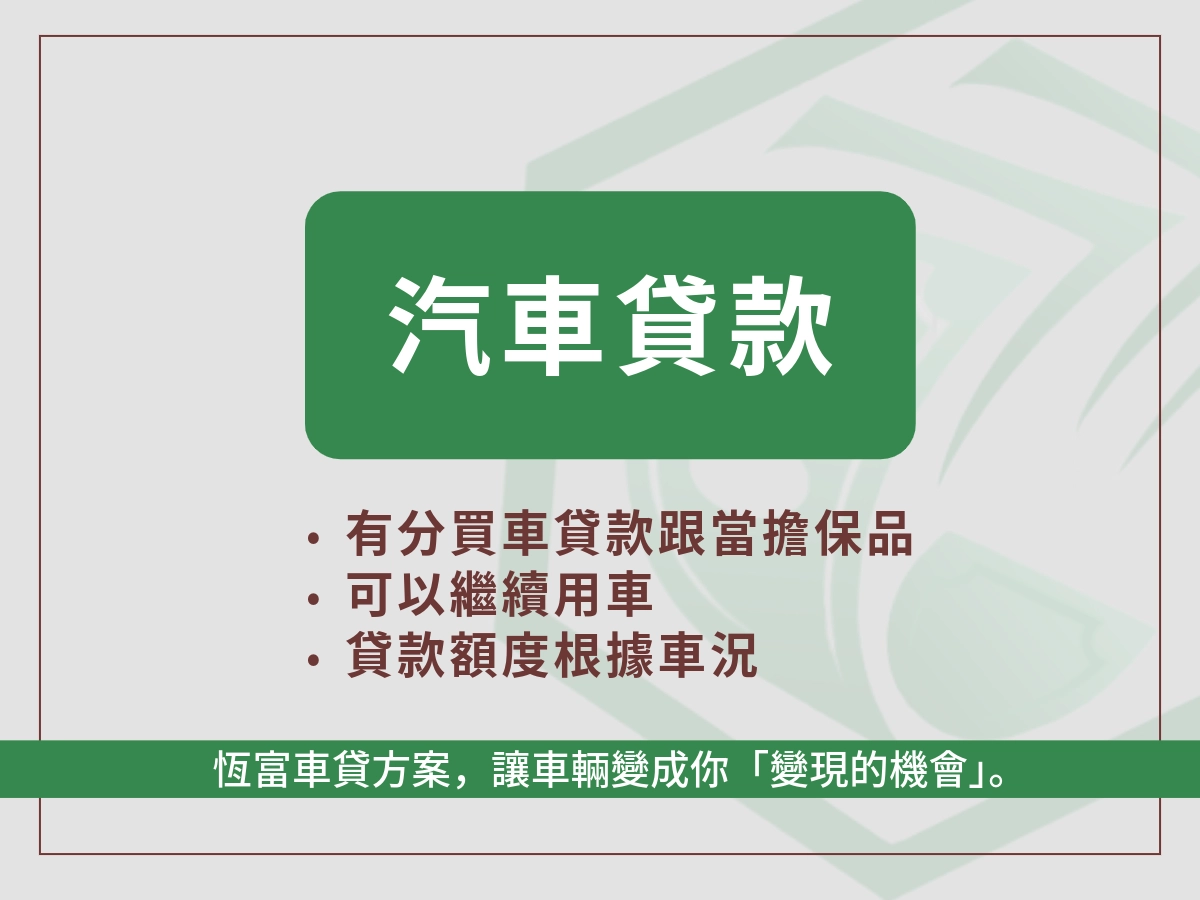

汽車借款,是一種以汽車作為擔保品的貸款方式,但有些人是追求汽車借款免留車(等等文章會提到),汽車借款適合想要大額資金但無法取得信用貸款的人。通常汽車借款額度從數十萬到數百萬元都有,主要額度是看汽車的市值、借款人的還款能力等條件。

只要你名下有汽車,不影響日常使用,就可以使用汽車借款快速變現拿到一點錢。

汽車貸款與汽車借款是一樣的嗎?

嚴格來說汽車借款的確有人會稱作「汽車貸款」,如果想要更準確知道差別是在哪裡,可以看以下:

項目 | 汽車貸款(Car Loan) | 汽車借款(Car Title Loan) |

|---|---|---|

🚙 定義 | 向銀行或融資機構申請購車資金 | 將名下汽車當作擔保品,向民間機構借款 |

📄 資金用途 | 主要用於「購買汽車」 | 可用於任意用途(如周轉、急用、整合債務等) |

🚫 是否需有汽車 | 無需名下已有車(買車用) | 必須已有車並持有車主證明(行照) |

🏦 提供機構 | 銀行、車商合作金融公司 | 民間融資公司、當鋪等 |

💰 借款額度 | 視購車金額與信用評分核定 | 視汽車市值決定,一般為市值的 50%~90% |

📉 利率範圍 | 較低(年利率約 2%~8%) | 較高(年利率約 10%~20%,有時更高) |

🔍 是否查聯徵 | 通常會查聯徵、審查財力 | 多數民間業者不查聯徵,重視汽車抵押價值 |

⏱️ 撥款速度 | 審核時間較長(約3~7天) | 撥款快速,最快當天或隔天可完成 |

📑 是否需保人 | 有時需,視個案與銀行規範而定 | 通常不需保人 |

🚘 車輛使用權 | 車輛買下後歸借款人所有 | 車仍可使用,但行照上會設定他項權利(抵押) |

汽車貸款:

- 想購買新車或中古車者

- 有穩定收入、信用評分良好

- 不急於當天拿到資金者

汽車借款:

- 名下已有汽車

- 信用狀況不佳但急需資金

- 需要短期資金周轉、但不想動用其他資產者

借款人可以先釐清一下自己的需求是想要哪一種?但不管是哪一種只要有貸款類的問題都可以免費詢問恆富!

汽車借款真的可以免留車?還是汽車借款免留車是一場騙局?

很多人想要使用汽車借款都會有疑問說:「車子還能不能用?」答案是:當然可以,而且這不是一場騙局,只要挑選好貸款公司就行,但要怎麼樣才能汽車借款免留車也是需要一點條件的,不是隨意都可以!

汽車借款免留車情況

- 申請人的條件比較好

- 車子的情況很新

- 額度需求不高時

條件 | 詳細說明 |

|---|---|

✅ 車況良好 | 車齡5年內、無重大事故紀錄、車價保值性高 |

✅ 資料齊全 | 能提供完整的身分證明、行照、保險、存摺等資料 |

✅ 信用尚可 | 雖然不查聯徵,但仍會簡易風險評估,如無過多債務或警示戶紀錄 |

✅ 貸款額度較小 | 通常借款額佔車價的比例不超過60%-70%較易過件 |

✅ 有穩定收入或擔保人 | 有正職工作、或可提供共同保人,風險降低時,較能核准免留車 |

汽車借款需要留車情況

- 借款人的條件不好

- 車況不好

- 合約方案為了降低風險,業者會留車

條件 | 詳細說明 |

|---|---|

❌ 有聯徵問題或警示戶 | 若有多次聯徵查詢、信用卡呆帳或為法扣戶等高風險群 |

❌ 車齡過老或車況不佳 | 超過7-10年、二手車價值低、或無法正常使用 |

❌ 申請金額高於車價比例過多 | 若欲借款金額超出車價評估值的70%-80% |

❌ 沒有穩定收入來源 | 如自由接案、無固定薪轉記錄、或財力證明不足 |

❌ 公司風控條件限制 | 有些民間業者政策上對特定身分(如外籍人士)一律要求留車做擔保 |

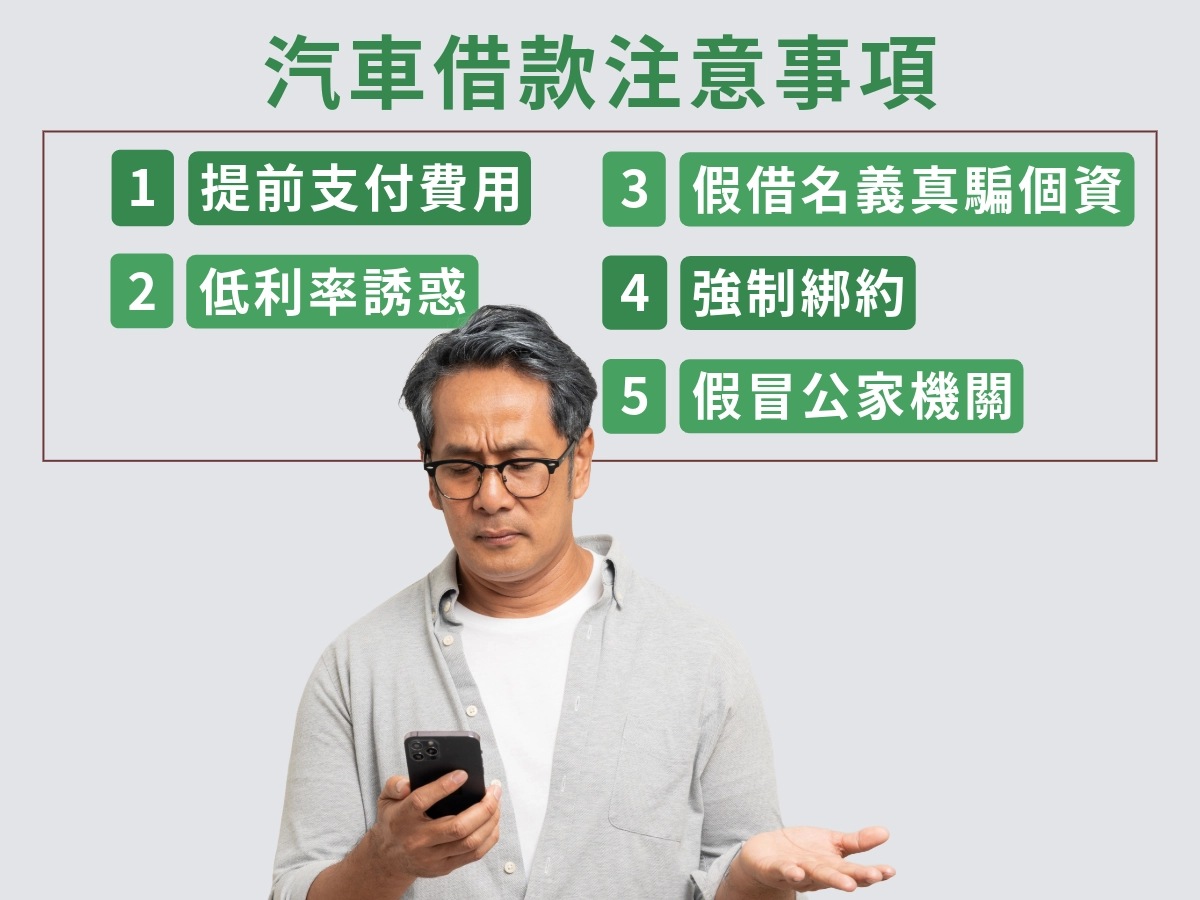

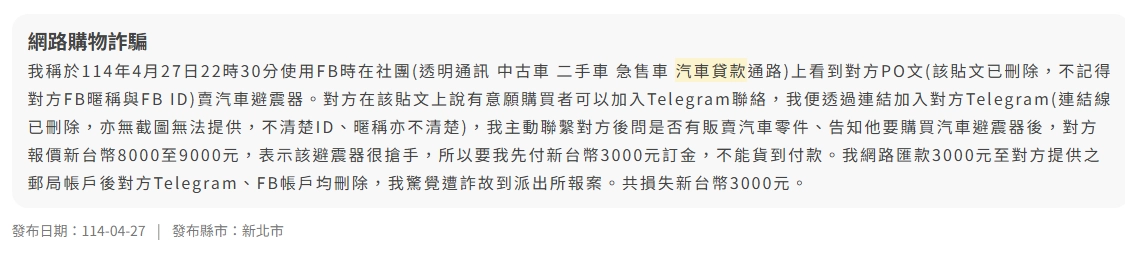

汽車借款不管有沒有留車,都要小心詐騙!

內部警政署有分享許多的貸款詐騙案例,都可以去看看,要進行貸款前一定要先確認貸款公司的底細,對自身才有保障。盡量找像恆富貸款公司一樣,有服務過多位民眾的公司。

汽車借款適合以下的人:

中長期資金需求人:不管是房屋裝修、生意投資或償還其他高利債務等,都需要一筆較大金額週轉的人。

無信用貸款資格,但有汽車者:例如信用不良、自己開公司、自由業或剛起步的年輕工作者,只要有車就能申請汽車借款。

不想動用房產或其他資產的人:相較於房屋貸款,汽車貸款不牽涉不動產,風險和門檻都相對低。

追求快速放款、低審核條件者:汽車貸款審核比信用貸款寬鬆,放款速度快,適合急需現金應急的人。

【信用貸款】懶人包重點都在這!

汽車貸款 – 高額貸款,資金不愁 | |

項目 | 說明 |

汽車借款 | 20萬~100萬元(要看你車子的情況而定) |

申請 | 持有車輛(有分期車也可貸) |

利率 | 2.5%~8%(看與貸款公司的談判條件) |

還款 | 6~72期 |

放款 | 1~3天撥款 |

適合 | 需要較高額度資金的借款人,而且可以快速拿到錢的人 |

特色 | ✅ 車子照開不影響使用(要注意有些是會扣留車輛) |

✅ 低利率,彈性分期還款 | |

✅ 可貸額度高,資金靈活運用 | |

申請 | 線上申請 ➝ 車輛估價 ➝ 審核核貸 ➝ 撥款 |

注意 | 🔹 注意是免留車還是會扣留車輛 |

🔹 需評估車輛殘值,影響貸款金額 | |