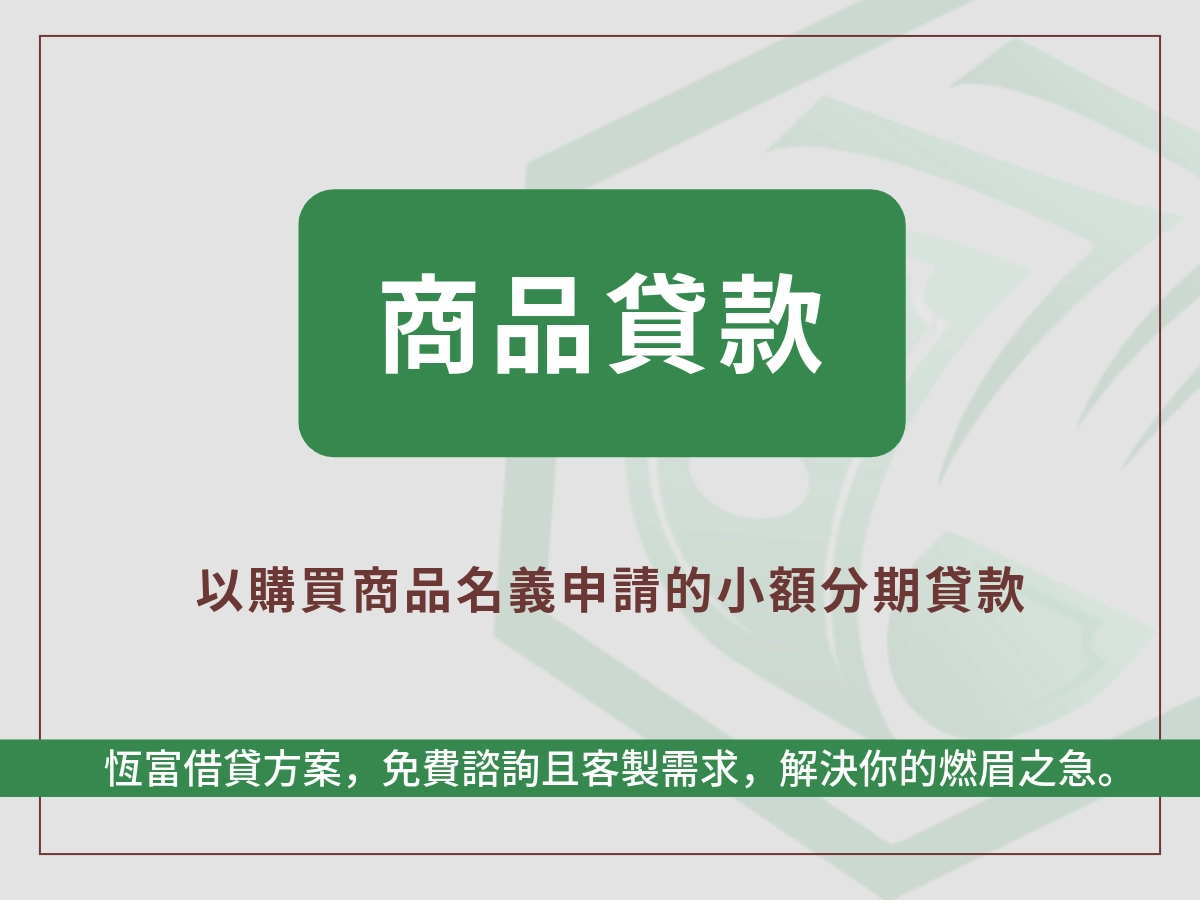

商品貸是什麼?

商品貸的定義

商品貸,是屬於消費性貸款的一種,又被稱作「萬物貸款」,專門針對購買特定商品時提供的資金解決方案。

就是當你想買高單價的商品(如家電、3C、傢俱等)但手頭現金不足時,透過商品貸先把商品款項借出來,然後分期慢慢償還。

與一般「信用貸款」不同,商品貸通常限定資金用途必須是購買特定商品,且需要出示購買發票或訂單證明。

因此核貸速度快、門檻低,深受小資族、剛出社會的新鮮人、信用不好的人青睞。

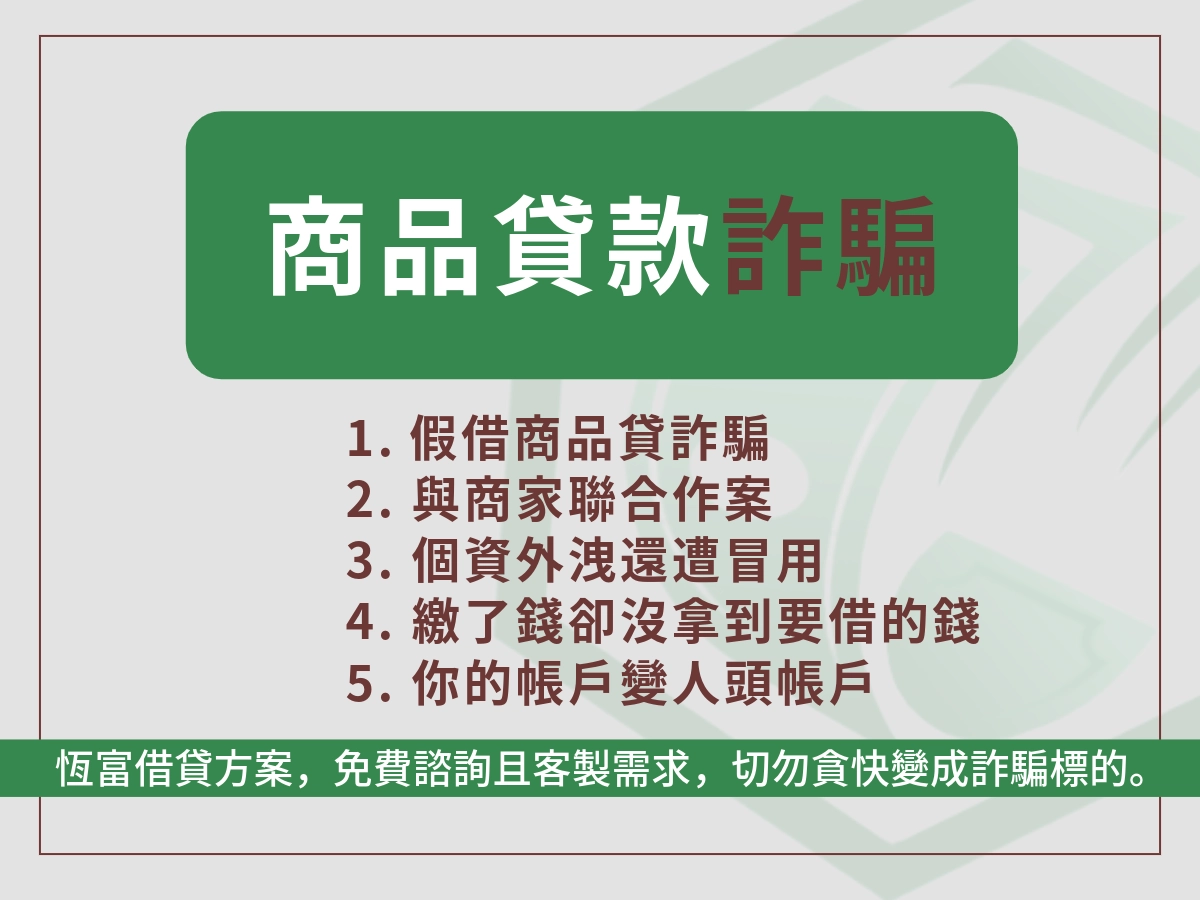

並且商品貸款分為兩種類型,申辦時一定要搞清楚,避免掉入「偽商品貸」的陷阱

| 類型 | 一般型商品貸款 | 虛擬型商品貸款(偽商品貸、實質信貸) |

|---|---|---|

| 定義 | 透過合作商店分期購買指定商品(如手機、筆電、家電…) | 表面上申請購買商品,實際上沒有商品,資金直接撥到你帳戶 |

| 拿到的東西 | 實體商品(手機、筆電等) | 現金(實際用途無規範) |

| 契約性質 | 商品分期付款契約 | 無擔保信用貸款契約 |

| 商品是否存在 | 有實體商品 | 無實體商品,寫個商品名稱做做樣子 |

| 報聯徵狀況 | 部分會通報(如聯名分期),部分不會 | 多數會報聯徵,列入債務紀錄 |

| 常見風險 | 遲繳罰款、商品折舊成本 | 高利率、內扣、帳管費、不透明條款、提前清償違約金 |

| 合法性 | 合法購物金融,條款清楚 | 容易落入高利貸、非法放款風險(特別是APP、私訊管道) |

| 常見平台 | PChome分期、momo購物、蝦皮分期、銀行合作通路、JUJI、樂分期、免查聯徵APP、Line/IG私訊廣告等 | |

正規商品貸款的特徵:

- 你真的「挑選了一項商品」,並會收到實體商品。

- 分期金額與商品價格一致,不額外收費。

- 申辦通常發生在知名電商或實體賣場(如 PChome、燦坤、momo 等)。

虛擬型商品貸款的特徵:

- 申請時只填寫一個商品名稱,實際沒有收到商品。

- 撥款現金到帳戶,但條款隱晦、利率高。

- 常見於 IG/LINE 私訊、來路不明的借貸APP或自稱顧問推銷。

與一般信用貸、分期付款的差別

很多人會問:商品貸款和信用貸款、分期付款到底差在哪?

簡單比較如下:

- 信貸:資金用途不限,金額較大,審核較嚴格。

- 商品貸:用途限定為購買特定商品,金額一般較小,流程簡單快速。

- 分期付款:多由賣場或信用卡直接提供的「無息/低息分期」,但不等於貸款,也沒有現金撥款。

商品貸的好處在於,它不像分期付款那樣只能透過賣場合作卡,商品貸是由金融機構直接貸款給你,你拿到資金後仍可以挑選你喜歡的品牌與店家購買。

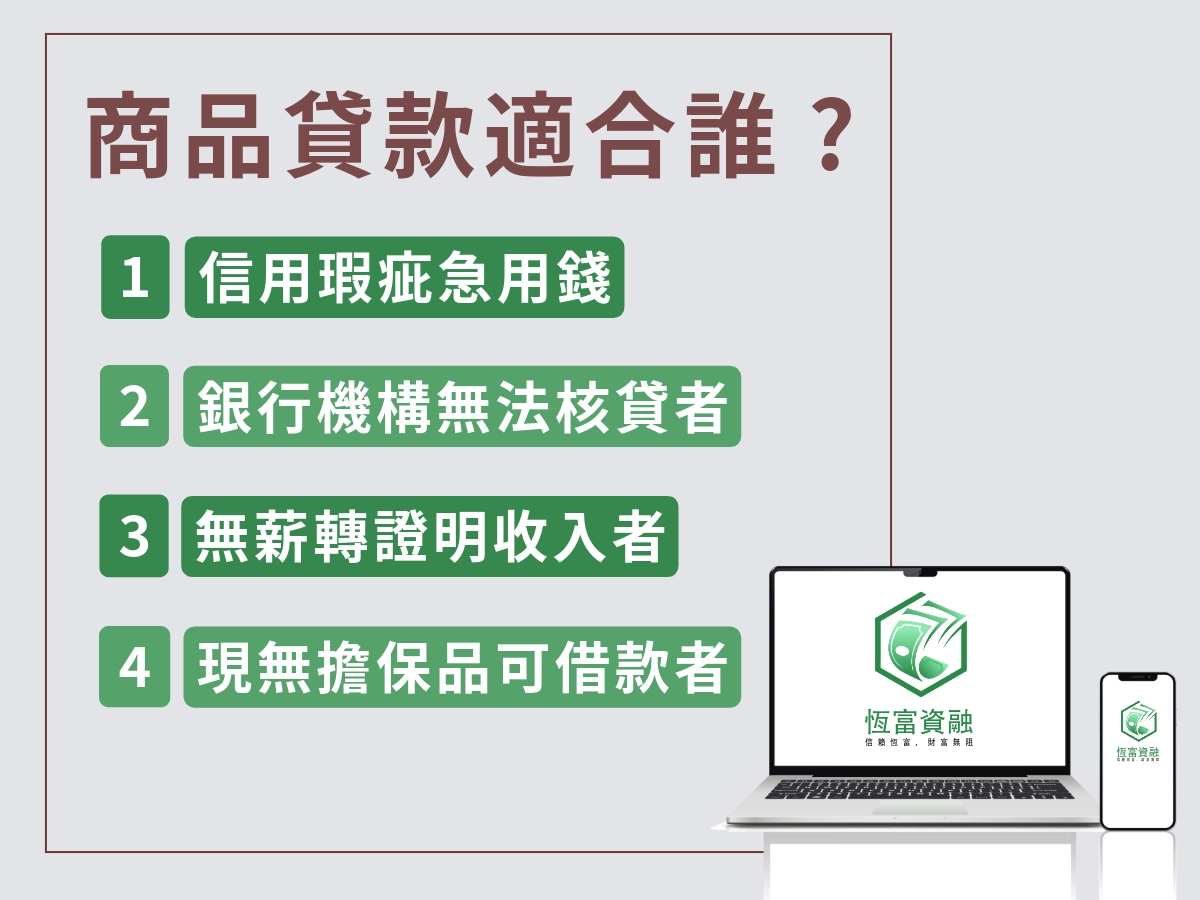

商品貸適用族群、常見用途

【一般商品貸款】適合以下幾種人:

- 想要換家電的人

- 新鮮人/學生

- 收入穩定的小資族

- 平常會用電商平台消費的人

- 不想佔用信用卡額度的人

【虛擬商品貸款】適合以下幾種人:

- 剛出社會、信用紀錄較短的信用小白

- 急需資金但沒有擔保能力者

- 被銀行拒絕信貸者

- 自由業者、數位遊牧接案者

| 項目 | 說明 |

|---|---|

| 貸款額度 | 約 NT$5,000~NT$450,000(依個人信用與商品價值評估) |

| 申請條件 | 年滿 18 歲、具完全行為能力、穩定收入來源(部分平台免查聯徵)加分條件:信用卡繳款正常、工作滿 6 個月、有資產證明 |

| 利率範圍 | 年利率約 8%~16%,有些平台標榜「0利率」但通常都隱藏著額外內扣費用 |

| 還款期數 | 常見為 3、6、12、18、24 期,部分高額貸款可至 36 期 |

| 放款速度 | 一般約 1~3 天,有些平台最快當天或 30 分鐘內撥款 |

| 適合對象 | - 無信用卡但想分期買高價商品者- 小資族、自由業、信用瑕疵者- 急需資金但無法申請銀行信貸者 |

| 商品貸款的優點 | - 免抵押、免保人- 門檻低、審核快- 信用不佳者仍可申請- 不看聯徵紀錄 |

| 申請流程 | 1. 線上申請資料 → 2. 選擇商品或輸入商品名稱3. 上傳身份證明與手機資料 → 4. 審核 → 5. 簽約 → 6. 放款或撥付 |