7 招最常見貸款詐騙手法

貸款詐騙最可怕的地方不是話術多厲害,而是它專挑急著用錢的人下手,越是趕、越是亂、越容易被牽著走,以下整理出最容易遇到的 7 種詐騙套路,每一招都加入細節,方便你在第一時間看穿對方的目的。

1.要求「先匯錢」才能核貸

這是最經典、受害人最多的詐騙方式。

詐騙話術通常會說:

-「這筆是保證金,核貸後會退給你。」

-「你的帳戶要先解鎖,需繳清潔費。」

-「因為你信用不夠,需要先付設定費。」

合法貸款不可能在放款前收任何錢,所有以「核貸前要付費」為名義的要求,全部都可以直接當成詐騙。

2.冒充銀行/貸款公司客服

詐騙者會使用銀行 Logo、製作假的官方網站、甚至能顯示「像銀行的來電號碼」。

他們會以專業口吻詢問你的資料,還會刻意製造壓力,例如:

-「你今天不處理,利率就恢復原價。」

-「這是你公司合作專案,需要立即確認。」

這類行為的核心,就是讓你沒有思考空間。真正銀行不會這樣催,也不會在假日瘋狂打電話。

3.主打「免聯徵、免任何資料」的快速貸

詐騙最愛的廣告詞:

- 免審核

- 免工作證明

- 免財力

- 2 分鐘撥款。

聽起來很誘人,但越是審核寬鬆的地方,越是藏著超高利率或後續勒索的風險。真正的合法民間貸款,雖然比銀行彈性,但一定會確認基本身份、收入或還款能力,不可能一句「身分證給我」就借你錢。

4.要你下載陌生 App、遠端操控手機

詐騙會說:

-「下載這個 App 可以幫你加速審核。」

-「我需要連線到你的手機確認資料。」

但這個動作的真實目的,通常是:

- 偷你的相簿、通訊錄

- 監控你手機活動

- 將惡意程式裝進你的手機

只要你一允許,他們就能隨時掌握你的個資與親友資訊。

5.LINE 私下談、完全沒有合約

非法貸款通常用「LINE 專員」私訊你,並用很友善、很像真人客服的語氣聊天。但只要你問要不要看公司登記或合約內容,對方不是不回,就是硬拗、帶話題。

真正合法的借貸一定會有:

- 公司名稱

- 登記資料

- 正式合約

- 固定電話

- 客服管道

只在訊息軟體裡談,就是最大的警訊。

6.用通訊錄威脅、恐嚇式催收

詐騙或地下錢莊最常做的,就是在你下載 App 或提供手機時,偷偷取得你的通訊錄。只要延遲一天,他們就會:

- 傳訊息給你的親友

- 亂編不堪字眼羞辱你

- 打電話到公司

- 甚至造假你的照片散布

這不是正常催收,而是赤裸裸的恐嚇。

7.假冒「金管會、警察、律師」穩定你情緒

很多受害者一開始會懷疑,但詐騙者會馬上切換身分說:

-「我們是金融監理協助組。」

-「我是處理你案件的承辦警官。」

-「這是律師行指定流程。」

他們會用正式口吻講一堆規則,但只要仔細聽,其實都是拼湊的假內容。真正的政府單位不會幫民間借貸「協助審核」或「確認款項」。

貸款詐騙新聞解析詐騙手法

近期多起新聞揭露,「貸款相關的詐騙」正成為詐團熱門的作案方式。以 台灣大哥大 於 2025 年發布的《反詐戰警 2025 年趨勢報告》為例,其中「貸款申請」情境佔 31% ,是社群冒名詐騙的最高項目之一,有興趣的人可自行點入圖片看。

案例 1:假檢警+貸款仲介聯手詐走 1.5 億

新聞報導指出,新北檢調破獲一個假冒檢警的詐騙集團,與貸款仲介串聯,誘騙被害人設定房產抵押,造成 1.5 億以上 財損。

手法解析:

- 詐團假冒檢察官、刑警,以「涉案」、「需配合調查」的名義施壓

- 接著介紹「可信任貸款仲介」協助處理

- 誘騙被害人將房屋設定抵押貸款,錢一進貸款仲介手中即遭掏空

- 被害人除了失去資金,還背上長期貸款

教訓:政府單位絕對不會介入民間貸款,也不會要求你透過仲介「處理資金」,只要聽到「涉案」+「要你貸款」,就是百分之百詐騙。

案例 2:假貸款誘騙交出提款卡、帳號密碼

聯合新聞網報導,「假貸款、真盜帳」成為常見套路。有民眾因急需用錢,按詐騙者要求交出提款卡與密碼,結果帳戶被洗空,還被追究人頭帳戶刑責。

手法解析:

- 詐騙者宣稱「信用不良也能借」「10 分鐘核貸」

- 被害人被要求交出提款卡、郵局存摺、密碼

- 詐團以此進行洗錢,帳戶被警示、凍結

- 借款人反而被列為共犯,還得背負法律責任

教訓:任何貸款要求你「提供提款卡、密碼、存摺」的全部都是詐騙。銀行與合法貸款公司從不會拿你的卡片或密碼。

案例 3:貸款專員協助詐團,協助詐騙 3 千萬

中央社報導,一名貸款專員長期替詐騙集團協助民眾辦理貸款,案金超過 3,000 萬,本人還因此拿到 128 萬佣金。

手法解析:

- 詐團由貸款專員主動接觸受害者,假裝是「幫忙降低利率」

- 實際上協助詐騙集團偽造文件、偽造財力資料

- 讓被害人借出一大筆錢後,資金被詐團轉走

- 被害人必須自己承擔貸款與高額利息

教訓:有名片、不代表合法。貸款專員也可能是詐團成員,辦貸款時一定要看公司登記、地址、合約是否透明。

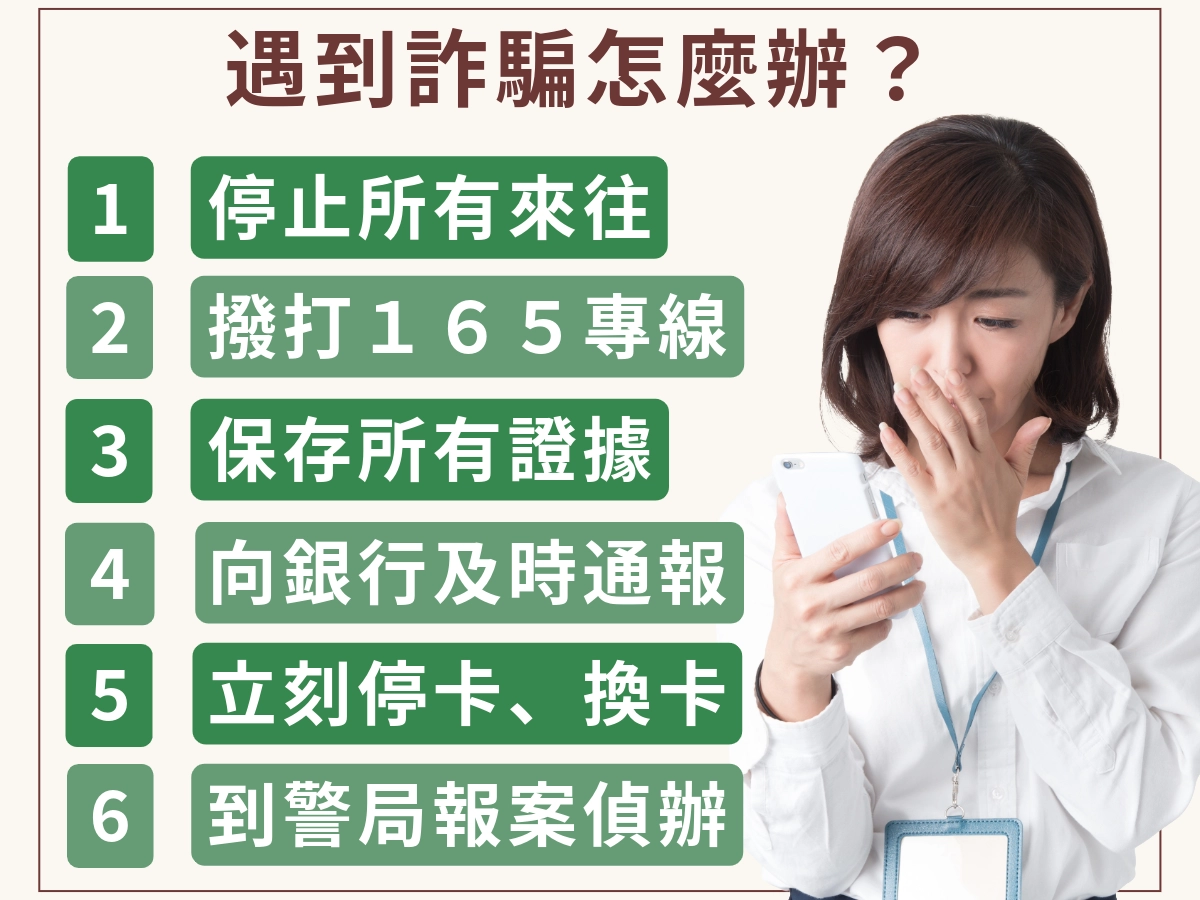

如果遇到貸款詐騙怎麼辦?

當你懷疑自己落入「貸款詐騙」時,最重要的是 越快動作、越能降低損害,不要覺得丟臉,也不要想說「先觀望一下」,詐騙集團最怕你馬上採取行動,以下是遇到詐騙時一定要做的 6 件事:

1.立刻停止匯款,終止所有聯絡

不管對方說什麼,不要再回覆、不再進行任何轉帳,詐騙會一直用各種理由推你再匯更多錢,只要停下就能避免加大損失。

2.撥打 165 反詐騙專線

165 是處理詐騙最直接的窗口,你只要說明「懷疑遇到貸款詐騙」,他們會一步一步教你怎麼處理、怎麼保留證據。

3.保存所有證據(越完整越好)

包含:

- 對話截圖(LINE、FB、IG、簡訊)

- 匯款明細、交易紀錄

- 詐騙網站/App 截圖

- 對方給你的文件或圖片

這些將是報案、凍結帳戶、阻止後續風險的關鍵。

4.已匯款,立即向銀行申請「警示帳戶」或「凍結處理」

銀行有時能在交易未完全清算前阻止資金流向下一帳戶,雖不一定能拿回,但至少可以減少損害,避免更多資金被轉移。

5.有提供提款卡、密碼、個資,立刻通報銀行或換卡

你曾提供:

- 提款卡

- 網銀密碼

- 身分證影本

- 存摺照片

- 通訊錄授權

務必立刻:

- 換密碼

- 停用 App

- 通報銀行

- 申請警示帳戶

資料越被掌握,後續風險越高,越需要快速處理。

6.到警局報案,案件可列入偵辦

你可以帶著所有證據,到就近派出所報案。報案不會被責怪,也不會被嘲笑,警方每天都在處理這類案件,流程已經很完善。

貸款詐騙常見問題

Q1:被騙了還能拿回錢嗎?

不一定,但越早處理越有機會,已經匯款,應立即聯絡銀行申請「止付」「警示帳戶」或「凍結程序」,同時撥打 165 提出報案。越早蒐集證據、越早通報,追回的可能性越高。

Q2:詐騙會不會偽裝銀行或政府機關?

會,而且非常常見,詐騙者會冒充銀行客服、金融單位、金管會、甚至警察,但真正的公務機關 不會介入貸款審核、也不會要求你匯費用,只要出現這類行為就能判定是假冒。

Q3:貸款詐騙會讓我被列為警示戶或人頭帳戶嗎?

如果你有提供提款卡、密碼或存摺照片,而詐騙集團利用你的帳戶洗錢,就可能被列入警示帳戶。這也是為什麼不要提供提款卡最重要的原因。