你是剛出社會的新鮮人?或是一直以來都習慣用現金、簽帳金融卡,從沒辦過信用卡或申請過任何貸款?那你有很大機率是大家口中的「信用小白」!

「信用小白」乍聽之下好像很清白,沒有任何不良紀錄,應該很好貸款吧?但實際上,許多信用小白在需要資金時(例如買車、辦信貸),卻發現自己頻頻被銀行婉拒,甚至連信用卡都辦不下來。

為什麼銀行對信用小白那麼保守呢?本文提供 3 大關鍵策略,讓你不再是銀行的透明人,成功跨出信用小白貸款的第一步!

什麼是「信用小白」?對你的貸款有什麼影響?

在台灣,所有的金融機構都會參考一個共通的信用資料庫,那就是「金融聯合徵信中心(簡稱聯徵中心)」。

銀行在評估是否要借錢給你時,最主要的就是去聯徵中心調閱你的信用報告。

如果你從來沒有:

🔹申請過信用卡

🔹申請過任何形式的貸款(例如:信用貸款、房屋貸款、汽車貸款、就學貸款等)

🔹使用過現金卡或信用卡循環信用

🔹擔任過任何貸款的保證人

那麼,你在聯徵中心就沒有與金融機構往來的信用資料,這時候你就會被稱為「信用小白」。

為什麼會是「小白」?

因為你沒有任何信用卡使用紀錄、沒有任何貸款繳款紀錄,表示你的聯徵報告上是「一片空白」或「資料極少」。當你要向銀行申請信用卡或貸款時,銀行無法從這些數據中判斷你:

🔸是否準時還款?

🔸負債狀況如何?

🔸財務習慣是否穩定?

對銀行來說,這就像一張空白的考卷,他們無法從中評估你的信用風險高低。為了降低風險,銀行通常會選擇保守應對,導致信用小白貸款的過件率較低,或是核給的額度不高、利率較高。

信用小白貸款,突破困境的3大關鍵策略!

既然銀行無法判斷你的信用狀況,身為信用小白的你,就必須主動向銀行「證明」你有良好的還款能力和信用潛力。以下是 3 個你可以採取的關鍵策略:

關鍵一:建立你的「第一筆信用紀錄」

這是信用小白最重要的第一步!你需要讓聯徵中心開始有你的信用數據。

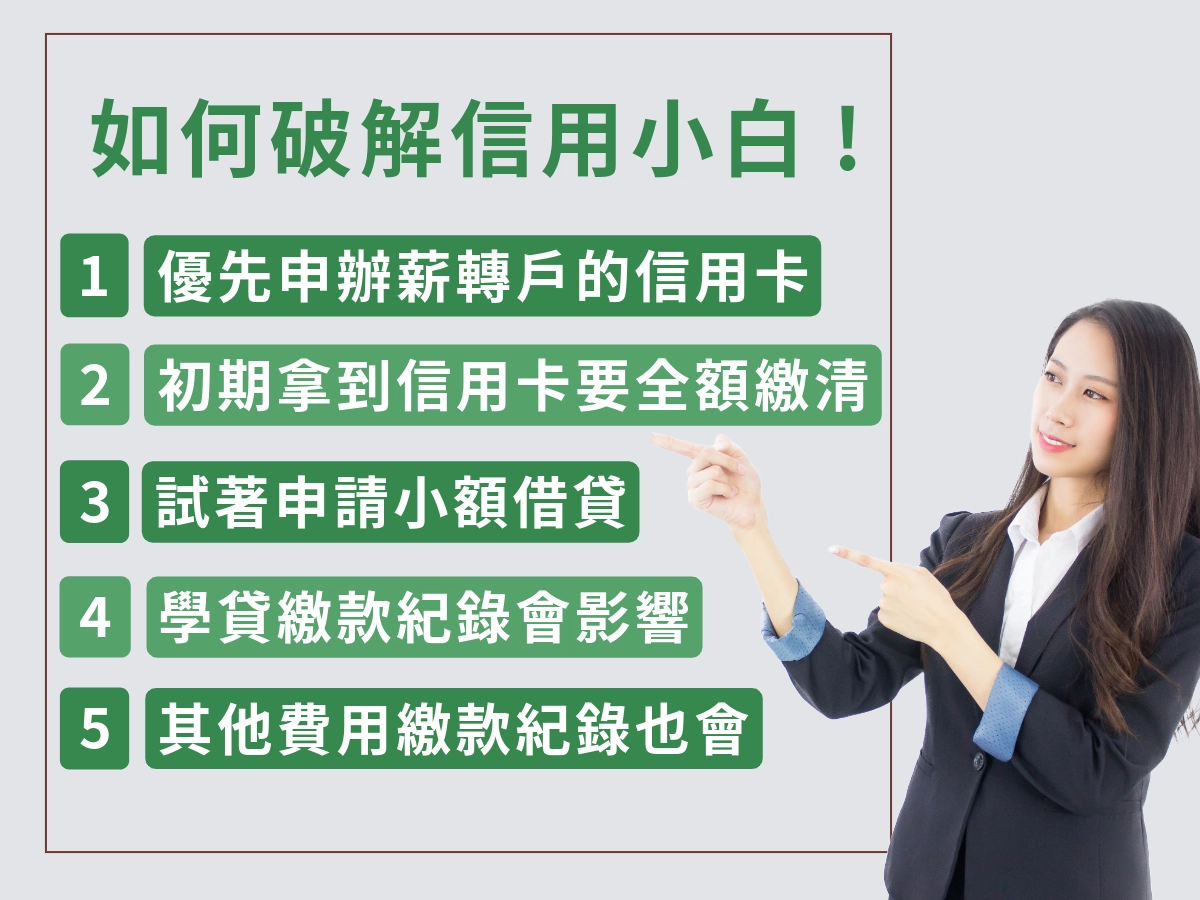

優先申辦「薪轉戶」銀行的信用卡:

你每月薪水都會固定匯入這家銀行,銀行對你的收入狀況有一定了解。先從這家銀行申請信用卡,成功率會比其他銀行高。

🔸務必提供充足的財力證明:近半年薪資轉帳明細、勞保投保紀錄、扣繳憑單等,讓銀行看到你穩定的收入來源。

🔸考慮學生信用卡或附卡:如果你是學生,可以嘗試申請銀行提供的學生信用卡。若家人信用良好,也可考慮成為其信用卡的附卡持有人,這能間接幫助你建立信用。

善用「信用卡」建立信用:

小額消費、全額繳清:拿到信用卡後,每月定期使用(例如綁定自動扣繳水電瓦斯費、加油、日常採買),並在繳款截止日前「全額繳清」所有費用。

🔸切勿只繳最低應繳金額或動用循環利息:這樣會讓信用分數大打折扣,甚至被銀行認為風險高。

🔸持卡滿 6 個月以上:至少維持6個月以上的良好用卡習慣,才能在聯徵中心累積足夠的信用數據。

考慮小額信貸:

如果實在辦不了信用卡,或不想使用信用卡,也可以考慮向銀行申請一筆小額信用貸款(例如幾萬元)。

🔸重點在於「準時還款」:貸款核准後,務必每期準時繳交月付金,這是最直接且快速建立良好還款紀錄的方式。

學貸與電信費:

就學貸款若你每期都能準時繳納,這筆紀錄也會在聯徵上展現你的良好還款能力。

🔸雖然電信費、水電費等生活帳單不直接計入聯徵信用分數,但若能長期準時繳納,也能間接證明你的穩定繳費習慣,若銀行有疑慮時,這些證明也可能有所幫助。

關鍵二:提供「充足財力證明」證明你的還款實力

由於聯徵紀錄空白,銀行會更重視你的「實質還款能力」。除了薪資證明外,提供越多樣、越充足的財力證明,越能增加銀行的信任度:

🔹穩定的薪資收入:最好有薪轉證明,且工作穩定滿半年以上。

🔹存款證明:提供銀行帳戶內有穩定且持續增長的存款紀錄。

🔹不動產證明:若名下有房產或土地,雖然信用小白貸款通常是無擔保,但有這些資產能間接證明你的財力狀況。

🔹定存單、基金、股票對帳單:這些金融資產也能作為財力證明,展現你的資產實力。

🔹勞保異動明細:證明你的工作年資與穩定性。若勞保投保薪資較高,也有加分效果。

財力證明越齊全,越能降低銀行的疑慮,提高信用小白貸款的過件機會。

關鍵三:選擇「對的貸款管道」和「單一申請」

先從自身條件好的銀行開始:

🔸薪轉銀行:前面提過,這是最佳起點。

🔸有存款往來的銀行:與你長期有存款往來的銀行,對你會有基本認識。

避免「聯徵多查」:

短時間內(例如一個月內)向多家銀行申請貸款或信用卡,會導致聯徵紀錄上出現多筆「新業務查詢」紀錄,銀行會視為風險訊號。

或是被多家銀行拒絕,反而降低你的信用分數。因此,請仔細評估後,選擇 1 - 2 家最有機會的銀行先行申請。

考慮「擔保品貸款」:

如果你的信用小白貸款需求是比較大的金額(例如買車),可以直接考慮有擔保品的貸款(如汽車貸款)。因為有實體抵押品,銀行承擔的風險較低,對信用狀況的要求會比較寬鬆,更容易核貸。

🔸信用小白辦車貸:相較於信用貸款,汽車貸款因為有車輛作為抵押品,銀行風險較低,因此信用小白申辦車貸的成功率會相對較高。