真的有完全嗎?

嚴格來說,沒有完全免照會的銀行貸款。

銀行的信貸流程一定包含身分確認跟資料審核的環節,這是金管會規定的。

但所謂的照會有不同的形式——不是每一種都需要銀行專員打電話到你公司去問東問西。

銀行信貸沒有百分之百免照會的方案,但有些方案可以做到接近免照會。

不想跟人說話就能借到錢,聽起來很美好,畢竟很多人其實不想接到銀行打來的電話、不想讓公司同事知道你在辦貸款、最好從頭到尾都在手機上搞定。

這類需求隨著生活型態改變變得越來越多,理所當然銀行也會跟著推陳出新。

數位銀行自動核貸

當你本身就是該銀行的長期薪轉戶或既有卡友,銀行的系統可以直接根據既有數據做風險評估,流程會極度簡化。

你可能只需要透過簡訊驗證或 APP 內確認身分,系統就會直接跑完審核,不打電話到公司。

因為銀行手上已經有你的入帳紀錄、消費數據、還款行為,銀行已經有足夠的數據判斷你的生活形態與消費能力,不需要再打電話去確認你在哪裡上班、月薪多少。

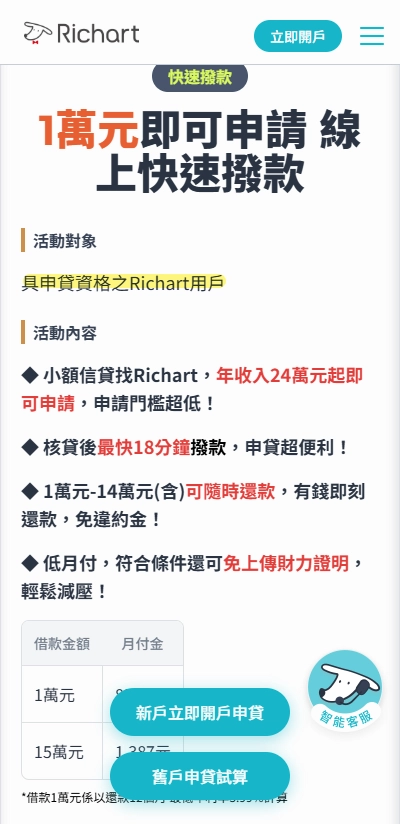

以台新 Richart 的小額信貸方案為例,它們提供 1 萬~15 萬的額度,年收入 24 萬以上就能申請,在 Richart APP 裡設定憑證密碼授權聯徵查詢後,一年內申貸都不用另外上傳財力證明。

系統根據你在台新的往來數據自動評估,核貸後最快 20 分鐘撥款,手續費只要 399 元。

整個過程在手機上完成,不用跑分行、不用跟任何人講話,對社恐族來說簡直是量身定做。

玉山銀行的 e 指信貸也有類似的快速核貸機制,但在市占率上 Richart 確實比較強勢。

玉山的優勢在於它的 Proxy Income 財力模型,對非典型收入的接受度比較高(例如自由業),但在純線上體驗的流暢度上,Richart 的 UI/UX 介面還是做得更適應現代人一點。

大數據自動評分

另一種接近免照會的方式是大數據自動評分系統。

有些主打純數位信貸的平台,審核邏輯不是靠人工逐案看文件,而是用系統自動比對你的聯徵分數、帳戶往來紀錄、消費行為等多維度數據,跑出一個風險評分。

如果你的聯徵分數夠高(通常 600~700 分以上算安全區間)、申請資料填寫完整、沒有異常的負債紀錄,系統可能會直接跳過人工通話環節,自動發送核貸通知。

LINE Bank 的信貸就有這種傾向——全程線上、不用臨櫃、審核速度快。

不過 LINE Bank 畢竟是純網銀,在大額信貸上的額度跟利率未必比傳統銀行有優勢,比較適合小額快速周轉的場景。

要注意的是,這類自動評分系統的前提是你的信用狀況要夠好。

如果聯徵分數低於 600、有信用卡或貸款遲繳紀錄、短期內被拉了太多次聯徵……等等,系統反而會把你標記為高風險,不但不會跳過照會,甚至可能直接拒貸。

如何在銀行端實現類免照會?

完全免照會辦不到,但類免照會是可以努力的方向。

選擇既有往來銀行

你的薪轉行或主要信用卡銀行,對你的財務狀況已經有一定程度的掌握。

用這些銀行的 APP 申請信貸,通常會走快核快撥的內部通道,審核標準比對外件寬鬆,照會流程也相對簡化。

如果你在某家銀行有穩定的薪轉紀錄(至少半年以上)、信用卡都準時全額繳清、帳戶餘額維持在合理水位,這家銀行在審核你的信貸申請時,需要額外確認的資訊就很少。

系統能自動比對的資料越多,人工介入的必要性就越低。

反過來,如果你跑去一家從來沒往來過的銀行申請信貸,銀行對你一無所知,照會幾乎是必然的——而且不只打給你,還會打到你公司。

備註方便接聽時間

如果照會還是避不掉,至少可以控制它發生的時間跟方式。

大部分銀行的線上申請表單裡,都有一個備註欄位,你可以在裡面寫上方便接聯繫電話的時段,例如中午 12 點到 1 點、或者下班後 6 點以後。

有些銀行的專員會配合你的時間打電話,讓你可以在不被同事聽到的環境下接聽。

另外,你也可以在備註裡註明希望銀行聯繫你本人的手機就好,不需要打到公司。

不是每家銀行都會配合,但提出來不吃虧。最壞的情況也不過是銀行照常走標準流程。

確保資料詳盡

照會的本質是補資訊的缺口。銀行打電話來問你問題,是因為你送件時提供的資料不夠完整,或者有些地方需要口頭確認。

你在申請時提供的資料越完整、越清楚,銀行需要透過照會來補問的東西就越少。

例如說扣繳憑單附最新年度的、勞保明細直接從勞保局網站下載最新版本、薪轉紀錄至少提供半年份、如果有其他收入來源(兼職、投資、租金)也一併附上。

有些人會覺得提供越多文件越麻煩,但這些文件就是在幫你換取不被照會的可能性,因為文件講得越清楚,銀行越不需要打電話來確認。

免照會有得必有捨,最捨不得你被騙

免照會聽起來很方便,但方便是有代價的。

銀行額度貸不高

能做到接近免照會的銀行方案,幾乎都是小額信貸。

台新 Richart 的快速核貸方案,額度上限是 15 萬元,而玉山跟LINE Bank 的信貸額度也都偏低。

這些方案之所以能簡化流程,就是因為金額小,銀行承擔的風險有限,所以審核可以放寬。

你也不可能借一百萬出去,結果連一通電話都不打吧?

所以如果你的需求是 30 萬、50 萬甚至更高,這些快速方案就不適用了。

額度一拉高,銀行的審核標準就會跟著拉高,照會、對保、甚至要求面對面簽約,每一關都跑不掉。

免照會方案適合的場景是小額周轉——機車壞了要修、帳單卡住需要應急、短期資金缺口不大,這些 1 萬到 15 萬,甚至 10 萬以內就能解決的問題。

如果有更大的資金需求,得走正規的信貸流程,別指望免照會。

民間業者利率高

銀行那邊額度不夠用,或者信用條件過不了銀行的門檻,你可能會開始看民間貸款。

民間貸款的特色是門檻低、審核快、不看聯徵。聽起來很對 I 人的胃口,但利率通常比銀行高出不少。

銀行信貸年利率大約落在 2%~8%,民間貸款的年利率可能就是 10%~16%,差距不小。

但民間的好處就是不會上聯徵,當今天只需要 1 ~ 3 萬左右小額,有些人怕會影響到未來幾年的房貸或車貸,就會乾脆借民間。

如果你確實需要走民間這條路,建議選擇有實體據點、合法立案的業者,利率跟條款白紙黑字簽清楚再撥款,一定要在簽約前確認清楚利率跟條件,不要只看速度不看成本。

尤其民間借款市場素質參差不齊,有真的出來做生意的良心業者,也有披著人類皮的魔族在搞詐騙。

詐騙案率年年高

會想找「免照會、24 小時快速借款、線上撥款免出門」的這些人,是詐騙集團最喜歡的目標族群。

急著用錢、不想見面、越快越好——這些心態全部都是詐騙的切入點。

對方聲稱提供免照會、免聯徵、線上即可撥款的貸款服務,條件好到不像真的,你加了 LINE,對方要你先提供身分證正本的照片、銀行存摺封面、甚至把提款卡跟密碼寄過去,說是辦理貸款的必要流程。

你把證件或存摺寄出去的那一刻起,你的帳戶就變成人頭帳戶了。

詐騙集團會用你的帳戶收受其他受害者的匯款,等到警方追查,第一個被找上的是你!不是詐騙集團,是你——因為帳戶是你的名字。

依洗錢防制法,交出帳戶資料,最重 5 年以下有期徒刑,併科 3,000 萬元以下罰金。

請記得合法的銀行或金融機構,絕對不會要你寄出身分證正本、存摺或提款卡。

不管對方的理由聽起來多合理、催得多急,只要講到這三樣東西,就是詐騙,沒有例外。

如果你已經加了對方的 LINE 但還沒有寄出任何東西,現在退出還來得及。

如果已經寄了,立刻撥打 165 反詐騙專線,同時聯絡你的銀行掛失帳戶,動作越快,損失越小。

免照會線上撥款 FAQ

線上審核線上撥款最快多久拿到錢?

看方案,最理想的情況是當日甚至 1 小時內撥款,但前提是你本來就是該銀行用戶,而且文件齊全。

如果系統判定需要人工複審,時間會拉長到 1~3 個工作天。

凌晨三點送件不會凌晨三點撥款,銀行系統有作業時間,別被 24 小時這個字眼騙了。

24 小時是說你 24 小時都可以申請,不是銀行 24 小時都會上班,也不是 24 小時內會撥款給你。

免照會貸款會不會利率特別高?

銀行端的免照會小額方案,利率跟一般信貸差不多,不會因為省了照會就加價,跟正常信貸的區間沒有太大差異。

照會電話一定會打到公司嗎?

不一定。

銀行照會分兩種:

- 打給你本人

- 打到你公司

小額信貸(15 萬以下)且你是該銀行的既有客戶,有比較高的機率只做本人照會,不打公司。

但如果是大額信貸、或你是新客戶、或申請資料有需要交叉比對的地方,銀行打到公司確認在職狀況是標準流程。

如果你很在意這件事,申請時在備註欄先講清楚,同時選擇往來最久的那家銀行申請,被打到公司的機率會低很多。