欠卡債聯徵無資料,代表債務已經消失了嗎?

欠卡債聯徵無資料,只代表信用報告目前查不到這筆紀錄,它不等於債務自動消失。

因為聯徵中心的資料有揭露期限。

資料超過揭露期限後,金融機構透過一般信用報告查詢時,可能已經看不到那筆逾期、催收或呆帳紀錄。

但債務本身,要看你和原本銀行、後來承接債權的公司之間,債權債務關係是否已經處理完。

聯徵中心也明確說明,信用資料停止揭露後,當事人與金融機構之間的債權債務關係,並不會因為揭露期限屆滿就消滅。

| 你看到的狀況 | 代表什麼 | 下一步 |

|---|---|---|

| 聯徵查不到卡債紀錄 | 可能已過揭露期限 | 查是否有未清償債務 |

| 信用報告沒有負面紀錄 | 目前一般報告看不到 | 不等於債務已結清 |

| 曾收到資產公司通知 | 債權可能已轉讓 | 向新債權人或原銀行確認 |

| 想辦前置協商 | 已經進入債務處理階段 | 再申請債權人清冊 |

什麼情況下會欠卡債超過十年?明明有循環利息?

信用卡帳款剛開始沒繳時,會產生循環利息、遲延利息或違約金。

但一直沒有處理到後面,銀行通常不會永遠把它當成一般卡費帳單在跑。

它會慢慢變成另一種狀態:

- 逾期帳款

- 催收款

- 呆帳

- 轉銷呆帳

- 可能轉讓給資產管理公司

- 多年後超過聯徵揭露期限,一般信用報告查不到

所以「欠卡債超過十年」這種說法,講的通常不是正常刷卡後每個月帳單一路滾十年。

更精準地說,是很多年前的信用卡逾期、催收或呆帳,後來變成一筆舊債。

這也是為什麼有人查聯徵時會覺得奇怪:明明以前有卡債,現在信用報告卻一片空白。

問題在於,聯徵查不到,不代表債權債務關係已經結束。

它只代表一般信用報告目前沒有揭露那筆資料,實際上還有沒有未清償債務,要看當年的卡債有沒有清償、是否轉讓給資產管理公司,以及債權人手上是否仍有可主張的債權。

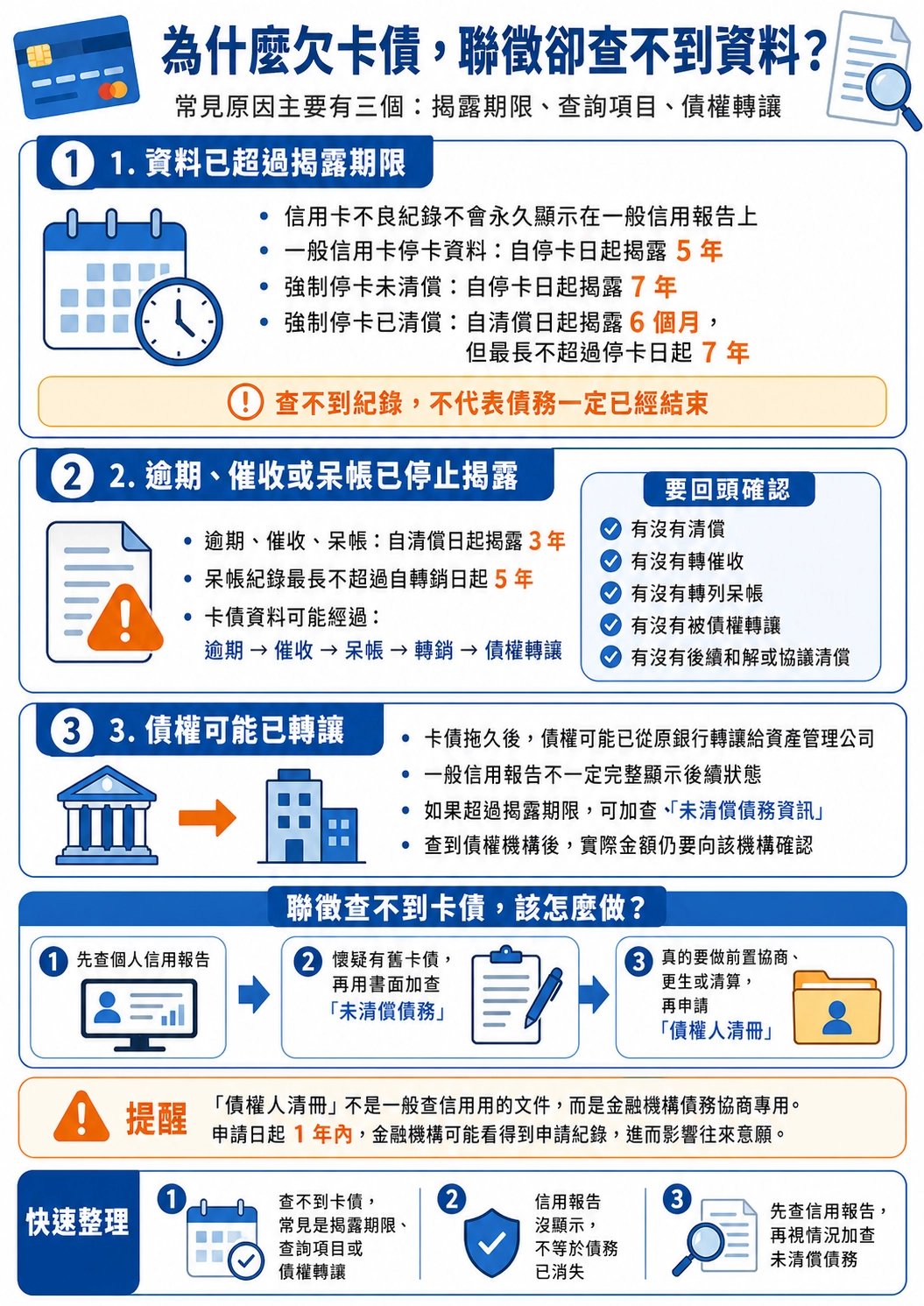

為什麼欠卡債,聯徵卻查不到資料?

欠卡債聯徵查不到,常見原因是資料揭露期限、查詢項目、債權轉讓三件事。

信用卡資料已經超過揭露期限

信用卡不良紀錄不會永遠顯示在一般信用報告上。

以信用卡資料來看,聯徵中心說明,信用卡資料自停卡發生日起揭露 5 年。

如果是款項未繳的強制停卡資料,未清償者自停卡發生日起揭露 7 年;

已清償者自清償日起揭露 6 個月,但最長不超過自停卡發生日起 7 年。

如果那筆卡債已經拖很久,一般信用報告可能已經看不到——

但這只是在說信用報告怎麼揭露,不是在說「債務一定已經結束」。

逾期、催收或呆帳紀錄已停止揭露

聯徵中心資料顯示,逾期、催收及呆帳紀錄,自清償日起揭露 3 年;呆帳紀錄最長不超過自轉銷日起 5 年。

「自清償日起揭露 3 年」的前提,是這筆債務已經清償。

但呆帳紀錄有另一個上限:最長不超過自轉銷日起 5 年。

所以你查不到紀錄時,不能只看「有沒有出現在報告上」。

要回頭確認:

- 當年有沒有清償?

- 有沒有轉催收?

- 有沒有轉列呆帳?

- 有沒有被債權轉讓?

- 有沒有後續和解或協議清償?

這種規則煩的地方在於,它不像交通罰單那樣,查到一筆就是一筆。

卡債資料會經過逾期、催收、呆帳、轉銷、債權轉讓,每個階段都有自己的揭露規則。

債權已經轉讓給資產管理公司

卡債時間拖久後,債權可能已經從原銀行轉讓出去。

這時候,信用報告上看到的資料,可能不是原本那家銀行現在還在追。

也可能是債權已經移轉,但一般信用報告沒有完整顯示後續狀態。

聯徵中心的信用報告簡介提到,如果超過揭露期限的債務資料,需要加查「未清償債務資訊」。

這類資訊包含借款與保證債務、信用卡帳款,以及債權銀行報送的債權轉讓債務。

查到債權機構後,仍要自行洽該機構確認實際金額。

聯徵資料可以幫你找到方向,實際金額還是要向債權機構確認。

聯徵查不到卡債時,先不要急著申請債權人清冊

債權人清冊不是一般查信用用的文件,「債權人清冊」是辦理金融機構債務協商專用。

申請日起 1 年內,金融機構會看到申請紀錄,可能認為申請人有債務協商需求,進而影響往來意願。

如果你只是想知道信用報告長什麼樣子,先查個人信用報告。

如果你懷疑有超過揭露期限的舊卡債,再用書面方式加查「未清償債務」。

如果你已經準備要做前置協商、更生或清算,這時候才進到債權人清冊。

這裡可以用一個很粗暴的分類:

| 你現在的目的 | 建議查詢項目 | 注意事項 |

|---|---|---|

| 想看目前信用紀錄 | 個人信用報告 | 看的是揭露期限內資料 |

| 懷疑有很久以前的卡債 | 個人信用報告+加查未清償債務 | 通常需要書面申請 |

| 已經要做債務協商 | 金融機構債權人清冊 | 申請紀錄 1 年內可能被金融機構看到 |

| 收到資產公司通知 | 向資產公司或原銀行確認 | 要確認債權來源與實際餘額 |

在查資料之前你要先確認用對工具,凡走過必留下痕跡,金融資料最怕工具用錯,沒查到資料還白白留下註記。

欠卡債聯徵無資料,要怎麼查自己到底欠誰?

欠卡債聯徵無資料時,可以先從「信用報告加查未清償債務」開始,適合還沒確定要進入債務協商的人。

先申請個人信用報告

個人信用報告會顯示金融機構報送、且仍在揭露期限內的信用資訊。

它可以幫你看現在有沒有信用卡、貸款、逾期紀錄、查詢紀錄等資料。

但是如果報告裡沒有看到舊卡債,先不要急著下結論,因為這可能只是那筆資料已經超過揭露期限。

再加查未清償債務

如果你記得自己以前確實有卡債,但一般信用報告看不到,可以用書面方式加查「未清償債務」。

如果是為了了解揭露期間外的債務資訊,申請個人信用報告時,應在加查欄位勾選「未清償債務」。

這一步的目的,是找出可能還存在的債權機構,但查到之後,還要再確認金額。

因為聯徵資料和債權人手上的實際餘額,可能會因利息、違約金、和解條件、資料更新時間而有差異。

已經要協商時,再準備債權人清冊

如果你已經確定要走前置協商,就會用到金融機構債權人清冊。

前置協商專區列出的文件包含:

- 前置協商申請書

- 身分證正反面影本

- 財產及收支狀況說明書

- 金融機構債權人清冊

- 近 2 年度所得資料

- 最近 1 個月財產資料

- 近 3 個月薪資證明

- 勞保投保資料

- 若有出售給資產管理公司的債務,需提供相關證明文件

這份清單看起來多,但它的邏輯很單純,銀行看兩件事:

- 你欠誰

- 你現在能怎麼還

信用報告、未清償債務、債權人清冊差在哪?

信用報告看現在,未清償債務查舊帳,債權人清冊用於協商。

個人信用報告:看目前信用紀錄

個人信用報告適合用來確認目前信用狀況。

例如:

- 現在有幾張信用卡

- 有沒有貸款

- 有沒有逾期紀錄

- 最近有沒有金融機構查詢

- 信用資料目前揭露到什麼程度

它比較像金融版的履歷表,但這份履歷表只放還在揭露期限內的資料。

未清償債務資訊:查可能還沒處理完的舊債

未清償債務資訊適合用在「以前可能有欠,但信用報告看不到」的情境。

例如:

「我 10 多年前有卡債,但現在聯徵是空白。」

「以前有收到催收信,後來搬家就沒再收到。」

「我不知道債權是不是被轉給資產公司。」

這時候要查的不是一般信用狀態,而是有沒有揭露期限外、仍可能未清償的債務資訊。

金融機構債權人清冊:用於前置協商

金融機構債權人清冊適合用在債務協商。

金融機構債權人清冊是個人申請前置協商或展延方案專用的信用報告,資料範圍包含未揭露於一般授信審核目的查詢的未清償債務資料。

所以它不是「更完整的信用報告」這麼簡單,它帶有明確用途。

如果你還在查清楚階段,先不要把協商用文件當成第一步。

聯徵沒有卡債紀錄,還可以辦信用卡或貸款嗎?

聯徵沒有卡債紀錄,不代表銀行一定會核准。

答案是有機會,但不能只看聯徵有沒有那筆舊卡債。

銀行還會看:

- 目前收入

- 現有負債

- 信用卡使用狀況

- 是否有近期多次申請紀錄

- 薪轉或存款往來

- 是否曾和該銀行有過不良往來

如果你以前欠的是 A 銀行,之後再回 A 銀行申請,由於該銀行可能有內部風險註記,審核結果可能跟去 B 銀行不同。

你可以先查自己的信用報告,確認目前沒有逾期、催收、呆帳等揭露資料,再看收入和負債。

如果條件普通,就從薪轉行、存款往來行、低門檻信用卡開始,不要一口氣多家銀行同時送件。

一口氣亂送,金融機構查詢紀錄會變多,你本來只是想重新開始,結果系統看到的是:這個人最近很急著借錢。

這畫面對銀行來說,反而不太妙。

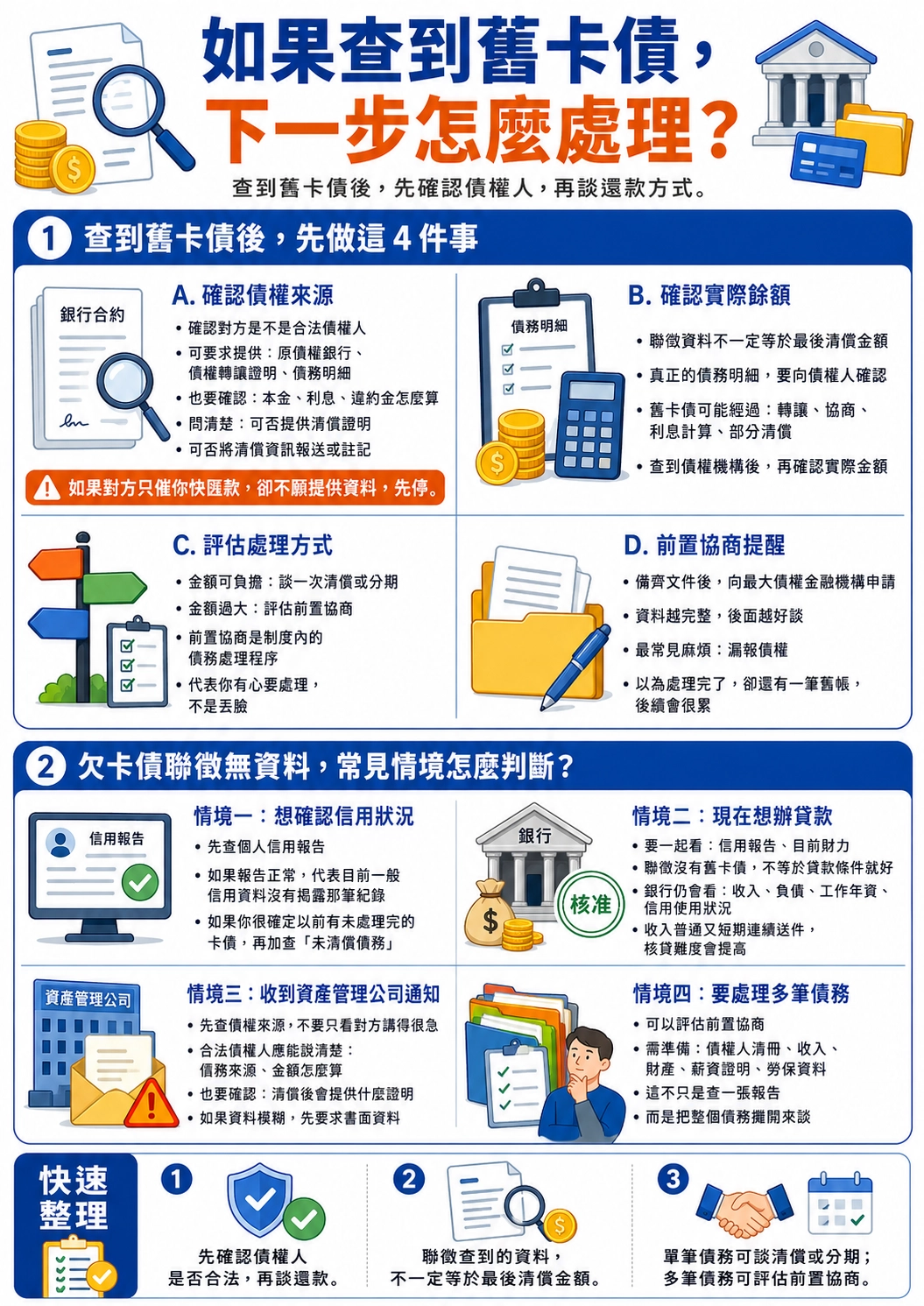

如果查到舊卡債,下一步怎麼處理?

查到舊卡債後,先確認債權人,再談還款方式。

確認債權來源

你要先確認對方是不是合法債權人。

可以要求對方提供:

- 原債權銀行

- 債權轉讓證明

- 債務明細

- 本金、利息、違約金計算方式

- 可否提供清償證明

- 可否將清償資訊報送或註記

如果對方只叫你快點匯款,卻不願意提供資料,先停,因為錢一出去,要追回來就麻煩了。

確認實際餘額

聯徵資料不一定等於最後清償金額,因為聯徵是資料彙整,只有債權人手上才會有實際債務明細。

尤其卡債拖很久時,中間可能經過轉讓、協商、利息計算、部分清償,所以查到債權機構後,要向該機構確認實際金額。

評估清償、和解或前置協商

如果金額在可負擔範圍,可以和債權人談一次清償或分期。

如果金額已經超過收入能處理的範圍,就要評估前置協商。

前置協商不是丟臉,它是制度內的債務處理程序,這代表你有心要處理。

前置協商的簡易要點:債務人備齊文件後,向最大債權金融機構提出申請。

資料越完整,後面越好談;資料不完整,最常見的麻煩是漏報債權。

到時候你以為自己在處理全部債務,結果還有一筆舊帳,後續處理真的會很累。

欠卡債聯徵無資料,常見情境怎麼判斷?

欠卡債聯徵無資料,要照自己現在的情境選查詢方式。

情境一:以前有卡債,但現在只是想確認信用狀況

這種情況先查個人信用報告。

如果信用報告正常,代表目前一般信用資料中沒有揭露那筆紀錄。

但如果你很確定以前有未處理完的卡債,接著加查未清償債務。

情境二:以前有卡債,現在想辦貸款

這種情況要看兩件事:

- 信用報告

- 目前財力

聯徵沒有舊卡債,不等於貸款條件就好,銀行還是會看收入、負債、工作年資、信用使用狀況。

如果收入普通,又短期內連續送件,核貸難度會提高。

情境三:收到資產管理公司通知

這種情況先查債權來源,不要只看對方講得很急。

合法債權人應該能說清楚這筆債從哪裡來、金額怎麼算、清償後會提供什麼證明。

如果資料模糊,先要求書面資料。

情境四:已經確定要處理多筆債務

這種情況可以評估前置協商,但前置協商要準備的資料比較多。

除了債權人清冊,也會牽涉收入、財產、薪資證明、勞保資料等文件。

這一步比較像把整個債務攤開來談,不是單純查一張報告而已,還包含你的整個金融生涯整頓。

欠卡債聯徵無資料 FAQ

欠卡債聯徵查不到,是不是代表不用還?

欠卡債聯徵查不到,不代表債務一定不用還,那只是因為聯徵資料有揭露期限。

資料停止揭露後,一般信用報告可能看不到,但債權債務關係仍要回到債權人那邊確認。

欠卡債超過 10 年,還查得到嗎?

欠卡債超過 10 年,可以嘗試加查未清償債務資訊。

聯徵中心說明,若有超過 5 年以上的未清償債務,可向聯徵中心書面申請信用報告並加查「未清償債務」資料。

一般信用報告跟債權人清冊差在哪?

一般信用報告主要看信用狀況,債權人清冊主要用於債務協商。

如果只是想確認目前信用狀況,先查個人信用報告;

如果已經要辦前置協商,才會進到金融機構債權人清冊。

申請債權人清冊會影響信用嗎?

申請債權人清冊可能影響金融機構往來意願。

聯徵中心提醒,債權人清冊僅供辦理金融機構債務協商專用,申請日起 1 年內金融機構會看到申請紀錄。

債權轉讓給資產公司後,聯徵會完全沒有資料嗎?

債權轉讓後,聯徵資料可能因揭露期限、報送狀況、是否加查未清償債務而有不同呈現。

如果信用報告看不到,但你曾收到資產公司通知,建議向原銀行或資產公司確認債權來源與實際餘額。