信用卡停卡是什麼?

「信用卡停卡」,簡單來說,告知銀行不會在使用這張信用卡,並由銀行在系統中註銷或停用該張信用卡。

停卡後,持卡人無法在使用信用卡刷卡消費、辦理分期付款、借款,或使用信用卡所提供的其他各種金融服務,如現金預借或或使用信用卡所提供的其他各種服務和功能。

信用卡停卡分別為兩種情況︰1.持卡人主動向銀行申請停卡、2.被銀行強制註銷信用卡。

主動申請信用卡停卡,通常原因包括:信用卡年費較高、使用次數不多,或希望改變並控制自己的消費習慣。

此時,持卡人需先透過電話致電信用卡銀行客服、網路 APP,或親自前往銀行提出停卡申請,並確保信用卡帳單已全額繳清,且將紅利點數、回饋及相關優惠使用完畢,再辦理停卡手續。

銀行強制註銷信用卡,通常發生在銀行認為信用卡存在異常或高風險時,例如信用風險評估不佳、逾期、違規使用或其他問題。此情況下,不需要經過持卡人同意,銀行可直接將信用卡停用。

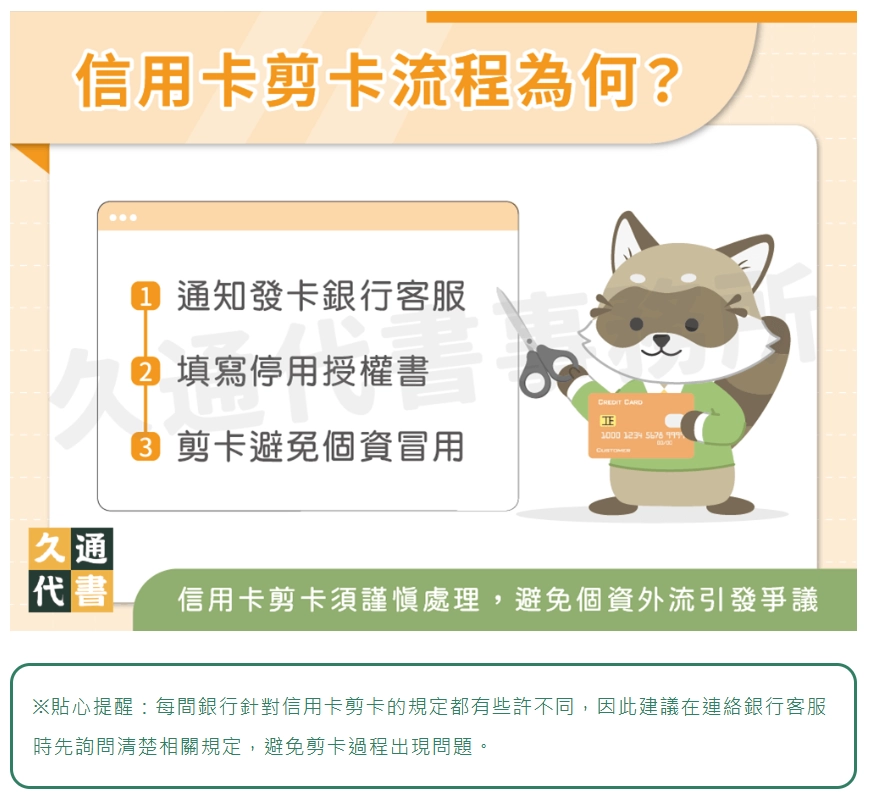

- 自行停卡/剪卡流程︰

- 向銀行申辦停卡︰致電信用卡客服或線上APP,申請停止使用信用卡。

- 填寫停用授權書︰填寫銀行實體或電子停用授權書,確認已「已停用/已註銷」後剪卡。

- 剪毀實體卡與授權書寄回銀行︰將剪碎的信用卡與實體的停用授權書一併寄回銀行。

如何辦理信用卡停卡:方法與案例解析

銀行 | 是否需寄回實體卡 | 停卡申請方式 | 是否需填停用授權書或書面申請 |

中國信託停卡 | 卡片剪碎後自行處理 | 電話客服/App/線上客服處理 | 以客服/線上確認為主 |

國泰世華信用卡停卡 | 卡片剪碎後自行處理 | 電話客服/App/線上客服處理 | 以客服/線上確認為主 |

台新信用卡停卡 | 卡片剪碎後自行處理 | 電話客服/App/線上客服處理 | 以客服/線上確認為主 |

元大信用卡停卡 | 需寄回剪碎卡片 | 電話客服/App/線上客服處理 | 需填寫信用卡停用申請書 |

兆豐信用卡停卡 | 卡片剪碎後自行處理 | 電話客服/App/線上客服處理 | 需填寫信用卡停用申請書 |

星展信用卡停卡 | 卡片剪碎後自行處理 | 電話客服/App/線上客服處理 | 以客服/線上確認為主 |

信用卡主動剪卡與被強制停卡差別

1.信用卡主動剪卡︰

親自向銀行申請信用卡停止使用並正式註銷,該信用卡帳戶會被關閉,卡片失去所有支付功能,無法進行消費、分期和享有信用卡相關權益。剪卡不太影響個人信用紀錄,因為自行向銀行提出,並不是銀行覺得有風險或異常才強制停卡。

2.信用卡被強制停卡︰

銀行主動把你的信用卡停權或終止使用,而不是你自行申辦停卡,簡單來說,銀行在考量風險、信用評估和違約情況下,不用經過持卡人同意銀行直接主動申請信用卡停止使用,被強制停卡這不只會影響個人信用紀錄(如 在聯徵上被顯示信用卡呆帳),之後要申請信用卡或貸款會比較困難。

項目 | 信用卡主動剪卡 | 信用卡被強制停卡 |

主動權 | 主動通知銀行 | 銀行強制執行 |

定義 | 持卡人向銀行申請停用信用卡 | 銀行不需經過同意直接停止信用卡使用 |

原因 | 個人需求(如減少卡片、降低年費負擔、很少使用) | 信用出現問題或交易異常(如逾期繳款、違反信用卡使用規定 |

辦理方式 | 自行申請後由銀行辦理停卡 | 銀行直接執行停卡 |

信用影響 | 影響小,一般不會留下不良紀錄 | 影響大,會留下不良紀錄、信用分數降低 |

停卡不一定嚴重,為什麼被停卡才是主要關鍵

信用卡停卡影響

信用卡停卡會怎樣,停卡帶來的影響︰

- 信用長度縮短︰

信用長度是你與銀行往來的時間累積,如果剪掉使用最久的信用卡,信用卡的使用歷史會少了一段很長的紀錄,會縮短「信用長度」,可能會稍微降低信用評分通常影響不大。 - 信用額度降低︰

銀行主動或自行把信用卡原本可使用的額度調低。當信用卡停卡後,銀行會同步把原本可使用的信用卡額度降低,使整體總信用額度也會跟著減少,若使用其他張信用卡進行高額度消費,也會造成信用分數影響。 - 短時間頻繁停卡︰

在不長的時間內,多次的辦理信用卡停卡,這種情況會讓銀行對你失去信任度,信用評分下降後申請信用卡或貸款審核會變嚴格。 - 信用卡權益消失︰

信用卡停卡造成原有的紅利點數、現金回饋、刷卡的優惠方案等立即失效,且無法在使用這張信用卡進行任何消費、分期付款,以及貸款。

信用卡停卡後可以貸款嗎?

可以!可參考以下貸款管道:

自行停卡和被強制停卡分別的貸款管道

自行停卡的貸款管道

可以向銀行申請貸款,自行停卡可能會稍微降低信用分數,而減少可貸款的額度。因為銀行會看你的信用評分、收入、負債比整體來審核,通常自行停卡信用紀錄會正常,帳款也都有按時繳款,那大部分銀行貸款依然可以通過申請。銀行貸款的好處︰

- 無需任何擔保︰

不用任何個人名下房屋、汽機車或財產作為抵押,不必擔心借款會失去財產。 - 利率比較低︰

銀行利率通常低於民間貸款或高利貸,但是依照個人信用評分,收入來源和現有的債務狀況不同放款利息會不太一樣。 - 用途較彈性︰

不會限制用途,想把資金使用在哪裡都可以。 - 信用積累︰

如有按時還款可以增加信用分數,未來想申請信用卡、房貸和或車貸時有幫助,信用分數越高,未來貸款更容易。 - 還款方式多元化︰

提供不同的分期選項,依照個人財務狀況調整分期期數和金額,分擔每個月的負擔。

被強制停卡的貸款管道

被強制停卡表示有嚴重信用瑕疵(如 信用卡延遲繳款還款紀錄,只繳納最低應繳金額、同時向多家銀行貸款等),使銀行無法信任,已無法向銀行提出貸款申請。被強制停卡想貸款可搜尋以下方式︰

- 融資公司貸款︰

- 汽、機車抵押貸款︰名下持有的汽車或機車作為擔保品,若未還款,債權人可收回該車輛。

- 商品貸款︰借款人以購買名義商品分期貸款來取得現金,不需要有擔保品,但未還款會影響信用紀錄,嚴重會有法律訴訟風險。

- 保險公司貸款︰

利用已持有的壽險或儲蓄型保單,向保險公司借款。未還款保單強制失效、保險理賠金減少、解約金縮水。 - 政府紓困貸款︰

政府會考量申請者的收入、受影響程度或行業需求,不完全依賴信用卡評分來決定,且利率通常比一般銀行貸款低,並有政府擔保或補貼,所以信用卡被強制停卡,只要其他財務條件符合仍可申請成功。 - 民間貸款︰

不透過銀行,由私人、代書、民間公司提供的貸款,借款不需要看借款紀錄,可快速給予資金周轉。若未還款,法律訴訟、產生高金額的利息和違約金。

信用卡停卡需注意哪些事項?

信用卡被停卡原因

首先信用卡停卡要先確認停卡原因,是自行申請停卡還是被銀行強制停卡,兩種停卡的方式不一樣。

- 自行申請停卡︰主動向銀行申請停用或關閉信用卡需求,多數人會要求停卡是因卡片太多,導致年費過高,或想改變消費行為,降低財務壓力。

- 被銀行強制停卡︰銀行評估信用風險或偵測到問題,例如短時間多次刷卡、突然出現大筆異常的消費金額、違規使用信用卡,或帳款沒有在繳款截止日前繳清、長期只繳最低應繳金額,都容易被銀行認定為高風險,而強制停止持卡人使用信用卡。

結清債款

信用卡停止前,一定要確認所有信用卡帳單已經全額繳清,包含當期應繳款、分期付款或自動繳款,完全確認後才能進行停卡。就算是直接停止信用卡,未繳清的款項仍會持續產生利息與滯納費,長期逾期會被銀行列入聯徵不良紀錄,影響未來信用申請。

信用評分紀錄查詢

停掉使用很久的信用卡會縮短平均信用年資,信用評分可能也造成一定的影響,所以段時間內同時停掉多張年資長的信用卡,會導致信用評分下降,影響未來申辦信用卡或貸款。

自動扣繳設定

現在很多人習慣使用信用卡自動扣款水、電、瓦斯費、Netflix、Spotify、手機費、保險費等,方便之外還能賺取紅利回饋或現金回饋,記得停卡前務必要先更改扣繳其他張信用卡/取消綁定自動扣款,避免停卡後就會造成扣款失敗,可能會被停服務,甚至被罰錢或信用紀錄。

紅利回饋與溢繳款

很多信用卡現在都有現金回饋、紅利點數、旅遊里程等權益,停卡前,必須把過去消費已歸戶到戶頭裡的紅利回饋與信用卡刷退、國外刷卡退稅的款使用完畢,或詢問是否可折抵下一期帳單、兌換禮品等,在停卡後的瞬間紅利回饋、溢繳款就直接歸零,因此停卡前應先查清卡片回饋規則,將點數兌換或轉移確認是否都使用完畢,以免白白損失。

信用卡停卡FAQ

信用卡停卡後可以恢復嗎?

申辦停卡在剪卡後無法恢復,需重新申請,若只是掛失/系統異常,可致電客服取消掛失和申請恢復。

信用卡不開卡會怎樣嗎?

即使未開卡,還是可能會收年費,也會佔用額度影響信用分數,建議直接致電客服申請「剪卡」保障自身權益。

正卡停用後,附卡還能使用嗎?

無法繼續使用,附卡會跟著整卡同步失效。