生活難免出現意外,而當意外打亂你的理財規劃時,可以先翻翻抽屜的保單,如果它是具備「保單價值準備金」的類型,或許能成為你最煩憂時的救命草!

本文將從六大核心問題幫助你在資金調度時,做出更清楚的判斷:

- 保單借款是什麼?

- 保單借款可以借多少?

- 保單借款利率高不高?

- 保單借款怎麼借?怎麼還?

- 保單借款不還會怎樣?

- 哪些人不適合利用保單借款?

保單借款是什麼?哪些種類保單不適用?

保單借款也稱為保單質借或保單貸款,是以具「現金價值」的保單為擔保,向保險公司申請資金周轉,而所謂現金價值即為保單價值準備金(保價金)。

可以把保價金想成:保險公司扣掉必要成本後,這張保單目前累積的價值

保單質借的來源其實正是你在選擇解約時,可以領到的「解約金」作部分借用。因此對保險公司來說近乎零風險,並具備以下特性:

- 不用調聯徵

- 不會扣信用評分

- 不需要保人或額外擔保

- 申請流程簡便

※保單借款並非領回自己的錢,而是「借用」,所以會產生借款利息。

不能保單借款的險種有哪些?

- 定期意外險/定期失能扶助險/短期旅遊平安險

- 定期醫療險/定期重大傷病險

- 住宅火險/責任險/車險

- 定期壽險(無保價金型)/微型保險

可以保單借款的常見人氣保單

如果你手中剛好持有以下保單,就可以考慮拿來保單借款:

- 國泰人壽-悠享年年

- 國泰人壽-祿利威登利率變動型終身壽險(定期給付型)

- 南山人壽-增享福終身壽險(定期給付型)

- 富邦人壽-分紅保單

- 安聯人壽-變額萬能壽險

- 台灣人壽-傳承富足利率變動型終身壽險

- 台灣人壽-臻美福美元利率變動型終身壽險

- 凱基人壽-基業長鴻美元利率變動型終身壽險-定期給付型

- 凱基人壽-鑫福傳家終身壽險–定期給付型

- 元大人壽-元夢計畫變額萬能壽險(W8)

- 全球人壽-1314金利旺盛利率變動型終身壽險(定額給付型)(QRS)

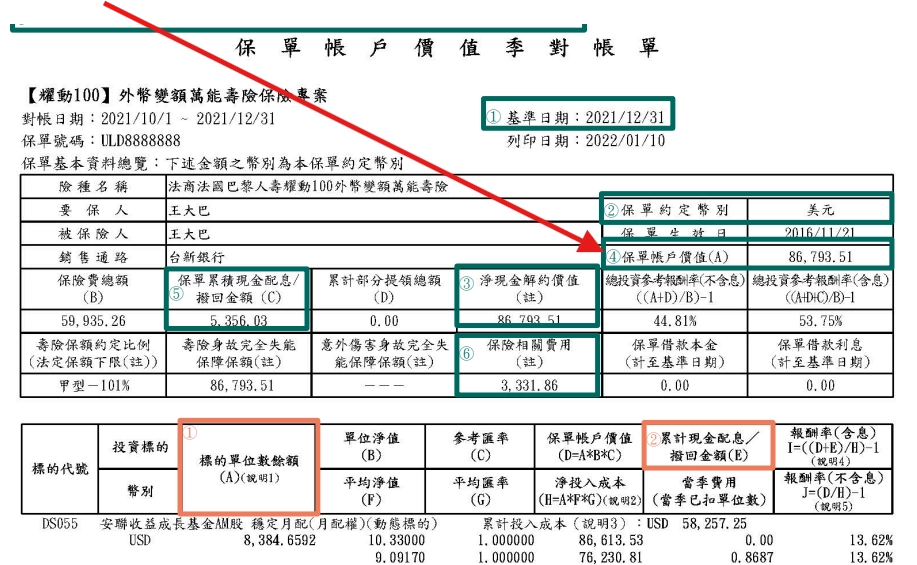

保單借款能借多少?額度試算方式

保單質借具有額度上限,並不是你需要借多少就能借到多少。

傳統型保單:可借比例通常為「保價金」的70%~90%

投資型保單:視「帳戶價值」而定,通常比例落在40%~60%

實際比例仍需依各保險公司條款規定為準,如:全球人壽可借款額度一覽表

※保險公司必須保留部分保價金用於啟動保單時的實際賠償,因此不會讓保戶借到100%。

哪些險種歸類於傳統型保單?

傳統型保單原理為:保險公司把你的錢拿去做投資,投資風險由保險公司承擔,並在簽約時就約定好預定利率與保障條件。

簡單判定公式=非投資型+非消耗型+有保價金

可以用於保單借款的傳統型保單:

| 險種 | 適用條件或說明 |

| 儲蓄險(台幣儲蓄險) | 屬於一種統稱,以詳細架構區分成增額型終身壽險及養老險。 |

| 年金險 | 依據「是否已開始領錢」,須尚未進入給付期即適用。 |

| 終身型健康險/失能險/長照險 | 只要帶有身故退還保費或滿期金通常就符合條件。 |

| 還本型意外險/醫療險 | 具有標榜沒出事退還保費的意外險與醫療險適用。 |

| 利率變動型壽險 | 具有保底的預定利率而且因借款功能與傳統壽險一樣,所以歸類於傳統型保單。 |

| 分紅保單 | 保單內累積的紅利與保價金可作為保單借款時的依據。 |

※如果剛投保不久,可能因保單現金價值不足而無法申請借款或金額有限。

哪些險種歸類於投資型保單?

投資型保單:保費扣除必要成本後,由保戶自行選擇投資標的,損益直接影響保單價值。

簡單判定公式=非保證利率+盈虧自負+費用透明

可以用於保單借款的投資型保單險種有:

| 險種 | 適用條件或說明 |

| 變額壽險 | 保單帳戶價值受投資績效波動影響。 |

| 變額萬能壽險(俗稱變額儲蓄險) | 目前最主流的投資型保單,同樣以保單帳戶價值為準。 |

| 變額年金險 | 與傳統型年金相似,只要尚未進入給付期即適用。 |

※如果投資失利可能同時造成保單失效的雙重打擊。

額度怎麼算?簡單試算範例

試算公式:保價金╳可借比例=可借額度

假設你的保單現金價值為50萬元,保險公司可借比例為80%,那麼可借額度約為:50萬╳80%=40萬元

※可借額度是借款上限,可以分批借款,剩餘額度不會列入利息計算。

如何確認實際可借額度?查詢管道有哪些?

目前多數保險公司都有提供官網與24小時客服專線,市佔率前五大保險公司聯絡管道如下:

| 保險公司官網 | 聯絡客服專線 |

| 國泰人壽保戶專區 | 0800-036-599 /(02)2162-6201 |

| 富邦人壽保戶專區 | 0800-099-799 /(02)8751-1313 |

| 南山人壽保戶專區 | 0800-020-060 |

| 新光人壽(台新人壽)保戶專區 | 0800-031-115 |

| 凱基人壽保戶專區 | 0800-098-889 |

除此之外,也可以透過直接聯繫你的保險服務人員或攜帶身分證件前往保險公司臨櫃詢問。

如果有留存保險公司每年寄送的保單價值通知單也可以直接拿出來比對。

保單借款利率多少?會隨時間變動嗎?

當我們需要動用到「借款」來應急時,最關心的一定是利率有多高?會不會造成很大壓力?以下帶你揭曉不同類型保單的常見區間。

一般利率大約區間落在多少?

| 類型 | 利率區間 |

| 台幣傳統型保單(終身壽險、年金、台幣儲蓄險) | 受投保年代影響約3%~6.9% |

| 台幣投資型保單(變額壽險、變額儲蓄險、變額年金險) | 約4%~6.9% |

| 外幣傳統型保單(美元) | 5%~9% |

| 外幣投資型保單(美元) | 5%~9%,多由6%起跳 |

| 紓困或低利專案 | 依照方案有機會低於2% |

※實際利率可以翻閱你的保單條款,或參照各壽險公司保單借款利率一覽表。

固定利率vs浮動利率差在哪?

| 類別 | 適用險種 | 說明及特色 |

| 固定利率 | 多出現於早期還本險、固定利率儲蓄險以及紓困專案會設置固定期間適用。 | 在借款時就訂定,不受任何因素影響。 |

| 浮動利率 | 通常帶有利變(利率變動型)、變額、萬能等險種名稱或是投資型保單適用。 | 帶著「變化性」,適配降息機制,但也有隨時變貴的風險。 |

※浮動利率公式通常為宣告利率再加上0.5%~1.5%,以及隨央行發布的市場公告調整。

什麼時候能用低利或紓困專案?

提供特殊優惠的特色下,通常也帶有許多限制。

身分限制

申請人必須符合以下條件,並提供相關證明:

- 身心障礙者

- 低/中低收入戶

- 家庭成員有特殊境遇

- 經濟困難者(受災或無業)

- 特殊經濟衝擊者(如對等關稅)

若你擁有其他身分,也可以多方參考,如:軍公教貸款資訊後,再比較出更適合、更優惠的借款方式。

保單類型限制

為了控管風險,不受匯率波動影響,通常限制新台幣有效保單,且須具備足額的保價金價值。

其他限制

在額度、利率、與辦理次數中皆可能出現相關限制,如:

- 「借款上限10萬元」

- 「限制辦理一次且不能並用其他優惠」

- 「低利率適用部分期間」

- 「需一次還清」

相關明確規範可查閱中華民國人壽保險商業同業公會各公司相關方案網頁。

保單借款怎麼借?怎麼還?完整流程說明

了解完借款的條件、額度與利率後,大家肯定最在乎管道夠不夠便利?會不會很麻煩?以下詳細介紹完整流程帶你一步一步完成。

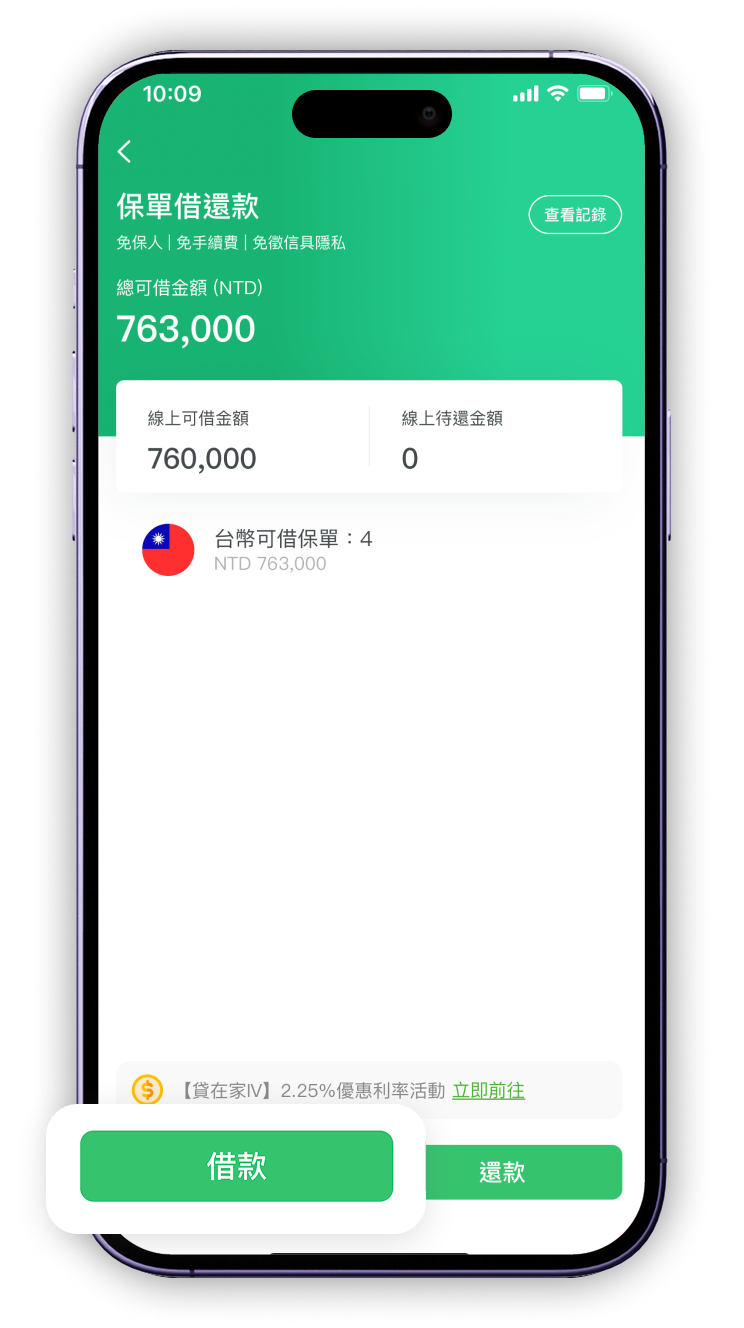

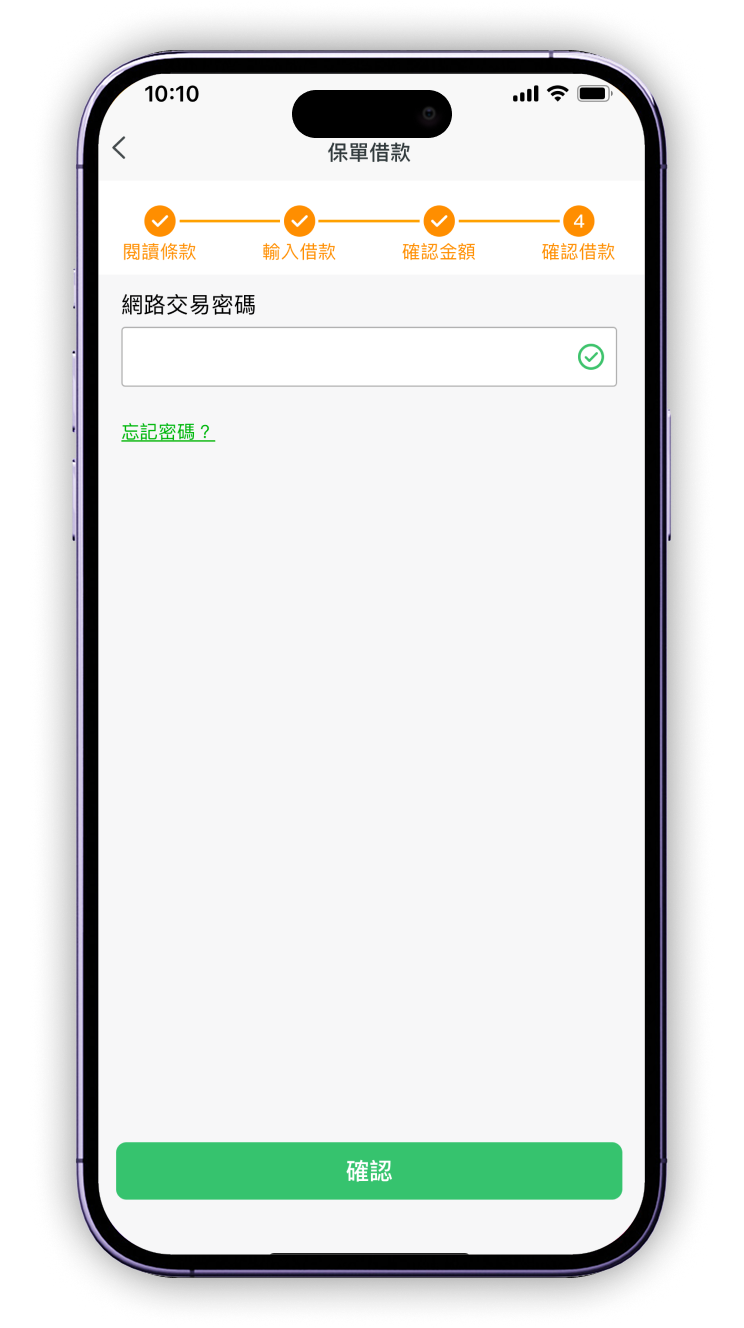

借款途徑有哪些?多久會入帳?

官網與行動APP

因應趨勢下,多數保險公司皆提供官網會員中心直接申請,或是手機下載APP就可以操作,並且1個工作天內即可快速入帳。

國泰人壽官網功能示意圖:

國泰人壽行動APP示意圖:

操作流程示意圖:

遵循流程申請後,可選擇ATM借款功能,之後就可以隨時帶著保單借款卡或相關金融卡提領現鈔,並且使用時才會以動用金額開始計息。

人工申辦

如果是不熟悉數位操作的年長族群,也可以攜帶身分證明文件前往保險公司臨櫃申請或直接詢問保險服務員。

遠距離視訊申辦

為了更方便大眾,今年度也開始支援與客服人員視訊並線上簽屬電子文件的方式,達到免出門的便利性。

借了之後怎麼還?

除了借款方式有多種選擇外,還款管道也非常便利,並且隨時可以還款。

線上或線下ATM轉帳(銀行代收)

如果你借款時選擇在官網或APP操作,那麼只要照著相同的方式,申請後獲得產生的虛擬帳號或連動銀行帳戶,就能在線上透過轉帳的方式完成還款囉!

三商美邦人壽為例

線上操作流程如下:

至公司官網→客戶服務→繳費服務→線上繳費→點選「晶片金融卡」→點選「保單還款」→點選「網路ATM繳費」

ATM轉帳流程

若為中國信託ATM:

點選【繳費/稅】→點選【保險費用】→選擇【三商美邦人壽專區】→選擇【保單還款】→輸入保單號碼及還款金額

其他銀行ATM則:

點選繳費→輸入轉入銀行代碼「第一銀行007」或「中國信託822」→輸入轉帳帳號「3330+12碼保單號碼」(共16碼)→輸入還款金額

超商/銀行代收:

申請並列印出行動條碼(QR Code),即可直接至鄰近超商或銀行臨櫃繳費

自動扣款

透過與保險公司聯繫,設定每個月自動指定從指定帳戶扣除利息或本金。

保單借款不還或遲繳會怎樣?保單會失效?3大風險與後果

雖然保單借款沒有規定具體還款期限,但這不表示可以一直不還,容易產生以下風險。

利滾利

使用保單借款時,常見採用複利方式計息,太久沒還可能造成金額過大無力償還。

假設借款20萬元╳利率4%,一年後利息會多8000元。並且將沒繳清的利息併入本金繼續計算,借款本金就會越來越大。

影響理賠金

當償還時間延宕,本利不斷增加時,也跟著縮減啟動保單權益時的理賠金,導致保障不如預期。

※保險公司會給你緩衝期間補足差額的機會。

保單失效

綜上所訴,可以得到下方概念,延伸後可以想像當本利超過保價金後就會導致保單沒有剩餘價值,面臨保單停效。

借款本利和<保價金=有效保單

你適不適合保單借款?

雖然有申請方式便利,又不影響信用紀錄的特色,但並不代表所有人都適合使用保單借款的方式周轉。

保單借款優缺點

| 優點 | 缺點 |

|

|

適合哪種人?

- 有明確還款計畫

- 沒有銀行往來紀錄或信用評分不高

- 符合紓困或低利資格

- 不想被知道曾經借貸過

如果不適合,推薦哪些借款方式?

| 其他借款方式 | 優點 | 缺點 | 適合族群 |

| 銀行信用貸款 | 純看個人信用、無須抵押品 | 需要3,000~9,000的開辦手續費、綁定還款條件 | 需要50萬以上大額資金且還款期間需要3~7年的族群 |

| 房屋增貸或轉增貸 | 具備房貸相近的低利率,還款期限長、壓力較小 | 須支付相關行政費用、一至兩周才撥款 | 需要100萬以上資金運用的族群 |

| 股票質押貸款 | 最快2小時內入帳、一定時間內只須償還月利息、利率低(2.5%~4%) | 如果投資失利,需要補足金額,以免被強制拋售股份 | 存股族 |

| 數位銀行小額自動貸款 | 隨刷隨借 | 額度通常較小(3~10萬) | 習慣線下操作的i人 |

FAQ:保單借款常見問題

Q1:保單借款會不會影響信用分數?

不會。由於原理利用保單價值,所以借貸時不用審核其他條件亦不會影響到信用評分。

Q2:保單借款可以只還利息嗎?

可以,而且隨時都能還。仍須訂定本金償還計畫,才不會面臨保單停效的風險。

Q3:保單借款可以借幾次?

無限次。如果額度還有餘額就可以一直借,直到用完額度。

Q4:保單借款會影響解約金嗎?

會。保險公司會先扣除還沒償還的部分再退還解約金。

Q5:保單借款會影響到之後的保費嗎?

不會。但若導致保單停效,就要補繳保費或相關利息。

總結:關鍵在於使用工具的方式

當你尋求簡便的貸款方式時,常會看到主打免照會線上撥款的銀行貸款管道,但每一種工具都有風險與優缺點,關鍵在於你如何使用。

當你清楚知道「為什麼借、什麼時候能還完」,保單借款就可以是你遭遇困境的解答之一。

而如果缺乏計畫,就可能反而影響到原本規劃的保障。