軍公教貸款是什麼?哪些人真的適合申請?

在談軍公教貸款之前,其實有一個順序很容易被搞反。多數介紹一開頭就急著講利率、額度或優惠,但更重要的是先弄清楚:為什麼軍人、公務人員和教師,會被銀行單獨拉出來看?原因並不複雜,也不神秘,本質上是風險評估的結果,因為對銀行來說,軍公教族群有幾個非常明確的特徵。首先是收入來源穩定,薪資結構相對固定,不容易出現劇烈波動;其次是工作持續性高,非自願離職的機率低,違約風險自然也比較可控。這些條件放在金融評估裡,代表的是「還款行為相對可預期」。

也因此,銀行在計算風險時,會更容易為他們設計專屬的貸款條件,而不是因為身分特殊就給予額外照顧。

哪些身分算軍公教才能貸款?

很多人以為「只要是軍人/在公家機關上班/當老師」就算軍公教,實務上沒那麼單純。銀行在看軍公教方案時,最在意的是兩件事:

- 身分是否屬於編制內或可被認定為穩定受薪;

- 在職狀態是否明確、可長期持續。

因此「同樣是公部門工作」,有些人能用軍公教方案,有些人就是不在範圍內。

軍人:多數看「現役」與「軍職身分是否明確」

通常比較容易被認定為軍職對象的:

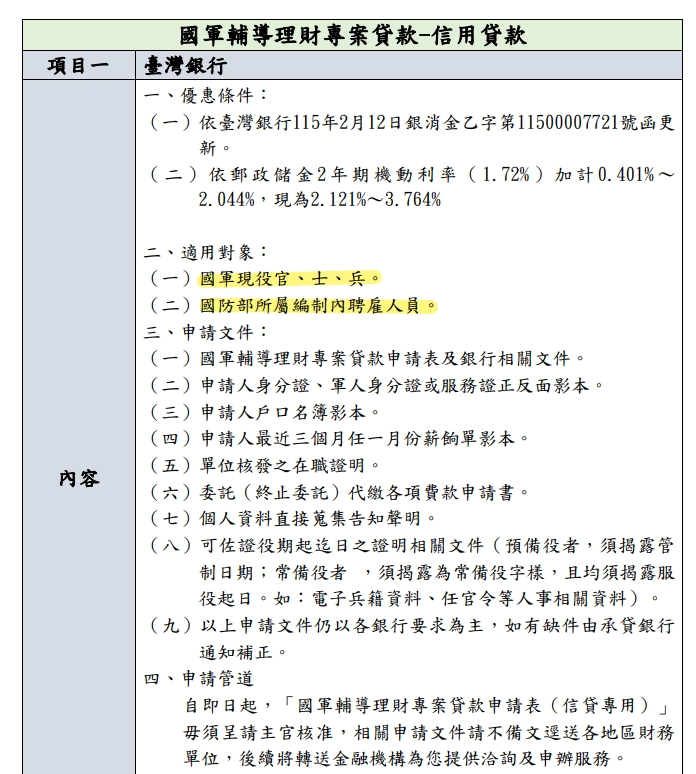

- 國軍現役軍官、士官、士兵(多數銀行方案直接以「現役」作為條件,比如像是合作金庫的軍公教貸款方案)

- 部分方案會把軍方編制內約聘僱人員也列入(但通常會要求一定服務年資或符合專案定義)

常見會被銀行排除或需要另外確認的:

- 義務役:不少銀行專案會直接排除,因為服役期間與收入型態不符合「可長期預期」的受薪條件(常見的專案條件就是這樣寫)

- 退役/後備/替代役:通常不算「現役軍職」,要申請,多半會改走一般信貸或其他專案(仍要看各銀行規則)

- 短期、非編制內的軍方約用:有些方案可收、有些不收,差別常在「是否連續服務滿一年」或是否列入專案定義

公務人員:不是在公家上班就算,銀行最常看「編制內」

常見可用軍公教/公教專案的:

- 中央與地方政府機關編制內員工、公立學校編制內員工、公營事業編制內員工(這種在公股銀行專案很常見)

- 有些銀行會把行政法人編制內員工也納入,或把特定公營事業一併視為同族群

常見被排除的情況(這段很加分):

- 約聘僱/約用/臨時人員:不少專案會直接排除,或要求「連續服務滿一年以上」才算,比如:可以看台灣土地銀行的軍公教條件。

- 試用期:有些專案會明寫不含試用人員(因為還在不穩定期)

- 軍職、警職:有些「公教專案」會把軍警排除,要求走另一個軍職或警職專案(這是不同專案的切分,不代表不能貸)

「公務人員能不能用公教專案,通常先看是不是編制內;不是編制內,就要看銀行有沒有把『約聘僱滿一定年資』納入。」

教師:公立、私立、代理代課,銀行認定差異很大

教師這塊是最多人寫模糊的地方,但其實銀行寫得很「現實」:看你是否具備穩定受薪與可續聘性。

常見納入軍公教/公教專案的:

- 公立學校正式教職員:多數公教專案本來就把「公立學校編制內」放進去

- 私立學校教職員工:不是每家都有納入,但確實有銀行專案明寫可收私校教職員工

- 代理老師:有些銀行會明確把「公立高中(職)以下代理老師」列入(但通常會搭配年資或在職條件)

常見被排除或要特別確認的:

- 代課老師/鐘點老師:收入結構與聘期不穩定,很多專案不會直接收(即使收,也常要求提供更完整的財力與聘書資料)

- 短期聘任、剛到職未滿一定期間:常見門檻是「連續服務滿一段時間」才認定(不同銀行會寫 3 個月或 1 年等)

「老師能不能算軍公教,重點常不在職稱,而在聘任型態:正式/代理比較容易,代課通常要另外看。」

| 類別 | 一般比較容易符合 | 常見被排除/需再確認 |

|---|---|---|

| 軍人 | 現役軍官、士官、士兵 (台灣信用合作社銀行) | 義務役常不列入/退役後備、短期非編制 |

| 公務人員 | 政府機關、公立學校、公營事業「編制內」 (土地銀行) | 約聘僱、試用常被排除或要滿年資 (土地銀行) |

| 教師 | 公立正式教師 (土地銀行) 部分銀行收私校教職員 (第一銀行) 部分收代理老師 (台灣信用合作社銀行) | 代課/鐘點、短期聘任通常要另外確認或補資料 (台灣信用合作社銀行) |

這樣軍公教貸款常見的種類有哪些?

軍公教貸款在銀行的分類方式,其實比較像「把同一群人拆成不同用途/風險模型」:你是要週轉?要買房?還是你本來就是這家銀行的薪轉戶?

軍公教信用貸款(公教信貸/軍公教信貸)

這是大家最常接觸到的版本:不需要抵押品,主要看你的在職身分、收入與信用狀況,核准後直接撥款到帳戶,按月分期攤還。

銀行通常怎麼定義?

- 對象會明寫「軍公教、公營事業、行政法人編制內」等,部分銀行也會納入「連續服務滿一定期間的約聘僱/代理老師」這種比較貼近現實的情況。

- 條件會落在:是否在職、年資、是否有信用不良紀錄、收入證明形式等(每家會有些許不同,但都差不多)。

適合什麼人用?

- 需要一筆「可分期」的小額到中額資金(整合卡費、裝修、生活週轉都常見)

- 希望成本可預期、每月還款節奏固定的人

同樣叫「軍公教信貸」,核准利率、開辦費、期數常常差很大,因為銀行最後看的仍是個人授信條件;「以核准結果為準」更穩。

軍公教「專案型」貸款(期間限定/族群專案)

這不是新的產品,而是銀行在特定期間把軍公教拉出來做活動專案:例如前幾期利率優惠、開辦費減免、線上申請加碼條件等。合作金庫就有把軍公教信貸做成年度活動專案的寫法。

它跟一般軍公教信貸差在哪?

- 產品本體可能一樣(都是信貸),差的是「活動條件」:優惠期、申辦方式、是否限定線上進件、是否要求符合指定對象。

- 專案常見一句話:前面看起來很甜,後面回到機動利率或既有計價方式這不一定是壞事,但要把「優惠期」與「後續利率」拆開看。

適合什麼人用?

- 你條件本來就不差,只是想抓到當期活動,把成本壓低

- 或者你本來就準備申請信貸,剛好碰到專案期

軍公教房貸/增貸(含政策型房貸、優惠房貸)

房貸這條線通常會分兩種:

(A)一般銀行的公教優惠房貸(或銀行自家的公教房貸)

像土地銀行就有「公教人員優惠房貸」這種明確的公教房貸方案頁面,重點是:有房作抵押,利率與年期通常比信貸更接近長期規劃。

(B)政策型/公開徵選的公教購屋優惠貸款(例如「築巢優利貸」)

這種通常會由主管機關公告年度承作銀行,例如行政院人事行政總處會公布「全國公教員工房屋貸款(築巢優利貸)」等資訊。

增貸是什麼?

- 已有房貸的情況下,依房屋現值與剩餘貸款餘額,再拉出一筆額度(本質上還是在房屋抵押框架內)。

- 增貸利率與條件會跟你原房貸、目前授信狀況、房屋鑑價一起動,文章可以提醒讀者:「增貸不是一定划算,重點是整體成本與還款年限怎麼重新計算」。

適合什麼人用?

- 買房自住、或資金需求偏中長期、金額較大

- 想用較低利率替代高成本週轉(但要能接受抵押與較長流程)

與薪轉帳戶綁定的方案(軍公教+薪轉加成最常見)

薪轉綁定這件事,在銀行很常被當作「風險更好算」的加分條件:薪水固定進同一家銀行,銀行能更清楚掌握現金流與還款來源,所以常會做出「薪轉專案」或「薪轉戶利率更好」的設計,第一銀行就有把信貸選項切出「薪轉信貸」;合作金庫的軍公教信貸活動也會提到薪轉戶的條件差異。

這類方案最常見的限制

- 往來條件:例如「任職於本行薪轉往來公司、現職滿一定期間」等門檻。

- 不是每個軍公教都能直接用「薪轉最優條件」,前提是你的薪資是否真的走該行薪轉。

適合什麼人用?

- 你本來就是該行薪轉戶,或願意把薪轉移過去

- 希望用「往來加分」換條件更漂亮、審核更順

| 銀行常見分類 | 你會怎麼用到 | 銀行在意什麼 | 建議提醒 |

|---|---|---|---|

| 軍公教信用貸款 | 週轉、整合、短中期資金 | 在職身分、收入、信用 | 別只看廣告利率,核准條件才是重點 |

| 軍公教專案型貸款 | 想卡活動優惠、降低成本 | 是否符合活動對象與申辦方式 | 把「優惠期」和「後續條件」分開寫清楚 |

| 軍公教房貸/增貸 | 買房、長期資金、以房取額度 | 擔保品、鑑價、授信整體風險 | 增貸要看總成本與年期,不只看利率 |

| 薪轉綁定方案 | 用薪轉往來換更好條件 | 薪轉是否在本行、現職年資 | 薪轉門檻常寫在細則 |

軍公教貸款常見問題

軍公教貸款會查信用嗎?

會。即使是軍公教專案,銀行仍然會調閱信用資料,只是評估標準可能比較寬鬆。本身已有多筆貸款、信用卡使用率過高,仍可能影響核准結果,如果看到標榜「軍公教免查信用」,通常就要提高警覺。

約聘、代理教師可以辦軍公教貸款嗎?

要看銀行與專案。

有些銀行會接受「約聘滿一定年資」或「公立代理教師」,但條件通常會寫得比較細;代課、鐘點老師則較常被排除在軍公教專案之外,可能需要改用一般信貸或其他方式評估。

如果之後轉職,軍公教貸款會有影響嗎?

已核准並撥款的貸款,通常不會因為轉職而立刻失效,但有些專案條款會要求「在職期間需持續符合身分」,涉及增貸或重新談條件時,就可能受到影響。