高利貸利息怎麼算:週期越短,利率越像絞肉機

高利貸利息通常是 7 天一期、先扣利、只還息不還本,也有 10 天、 15 天的版本,但共通點在用小錢癱瘓你的知覺。

小錢可以累積成大錢,即使一開始覺得沒多少或是應急很快還,但等真正還完,皮也差不多被剝掉七七四十九層了。

把數字攤開換算就看得出端倪,法定年利率上限是 16 %,這個數字已經很驚人,你去跟銀行借錢通常落在 10 % 就會被一堆人嫌超貴。

假設月利率跟你說是 3%,3 % × 12 = 36 %。

借 3 萬,一週利息 225,看起來好像不多——但四週是繳 900,而且本金還是 30,000。

等同其實你是每個月直接送人一張千元鈔票,而且簽了賣身契。

想要脫離這個窘境得先拿出整整 3 萬元一次還清,想分期付款?門都沒有。

月利率 3 %的高利貸還不算高,更多情況是你光是半個月就要繳 3,000 元的狀況。

這就是多數人會被「高利貸利息」拖進循環的起點,你就跟薛西弗斯一樣,怎麼還債巨石還是會滾落懸崖。

不管幾天還一期,都先換算成年利率再談

高利貸最愛避開「年利率」這個詞,改講「一分、三分、日息、週息」。

為什麼他們不說一年?因為聽到就會怕,一年收 144 %,你敢借嗎?

只有把大筆金額切成細碎的小零錢,人家才會覺得好像也沒關係,只是應急,說不定下個月就還清呢——但你真的能確定可以下個月就還清嗎?

- 週息 1%(7 天一期):名目年利率 52%;週複利約 67.8%/年

- 週息 3%(7 天一期):名目年利率 156%;週複利約 365%/年

- 日息 1%(每天算一次):名目年利率 365%;日複利約 3,678%/年

週期本身就是利率放大鏡,而借錢的人呢?是那個被陽光照射,直到燒起來才可能被放過的小蟲子。

高利貸利息的 3 大常見坑人手法

- 先扣利(先收第一期利息)

例:借 10,000,先扣 300 利息,你實拿 9,700,合約仍寫你欠 10,000。

乍看不多,還久就會把你逼進借新還舊的無限循環之中。

- 利滾利(利息滾入本金再算)

例:借 30,000,週息 3%。四週利息 3,600。

還不出就「加到本金」變 33,600,再用 33,600 算下一輪,利息越算越快,比信用卡循環利息還誇張。

- 只還息不還本(本金一次清)

每期繳出去的錢只買到寬限時間,本金紋風不動。

除非一次拿出本金,不然你就是會無限自己生肉的代宰羔羊。

高利貸利息辨識方式:看得懂這幾個訊號,八成能避開

對方不講「年利率」、不敢寫契約

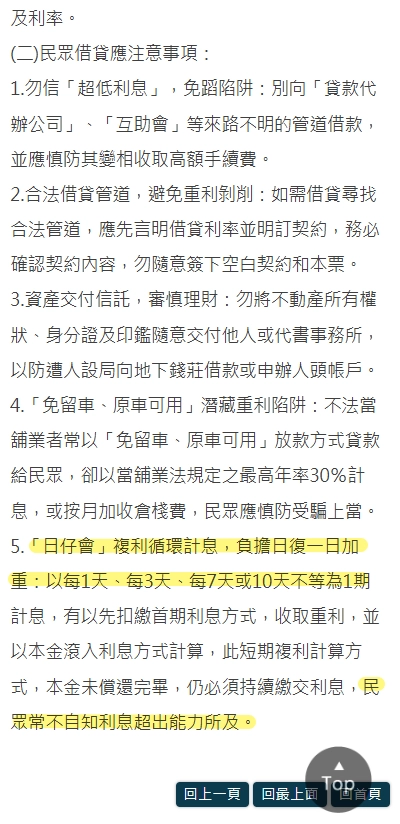

民間借貸的「約定利率」上限已被明確調整為年利率 16%,超過的利息不用繳。

當然本金還是要還,也沒有規定手續費收多少(所以有人會用這個規避法律),但超出的那些利息即使繳了也可以依法要求返還。

真正合法的放貸業者,不管是銀行還是民間,講利率都會直接講年利率,金管會也有要求業者不得以月利率示人,透過降低借款人防備心牟取重利。

而且普通借錢都要寫契約,白紙黑字的雙方才有保障,不敢寫契約是怕被法律追溯嗎?如果沒問題為何要擔心呢?

記得只要聽到話術或被拆錢都要注意,重點不在看一期繳多少,而在你借錢到繳完之間,你總共要還多少。

- 只講「幾分利」「很低啦」

- 利率口頭講、合約不寫或寫得含糊

- 把成本拆成「手續費、介紹費、保管費、倉棧費」讓你誤判總費用

規避以上話術,才能借錢安心,別把幾百塊的利息換算成手搖飲費用安慰自己,「一天少喝一杯飲料而已」不是用在這裡的!

「假當舖/免留車/互助會」外殼:合法名詞不等於合法利息

合法當舖需要遵照《當鋪業法》:營業場所要揭示許可證、負責人、以年率為準的利率、利息計算方式,而且年率最高 不得超過 30%。

警政單位平常在做反詐騙宣導的時候,也會直接點名話術,像是「免留車、原車可用」雖然很吸引人,但每間民間業者都是這樣做的,他們沒有比較優勢(還會多跟你收一堆利息耶)。

有些不肖業者常拿來包裝重利,甚至會加收各種費用!

借錢的時候不是看招牌寫什麼、廣告打多大,是借錢業者能不能白紙黑字地把年利率、算法、費用項目都寫清楚。

退一萬步說,如果你真的要借,大家都是免留車,你為什麼要去借高利貸,不去借利率比較低的合法業者?

8 個「高利貸利息」警訊

- 要你交出身分證、印鑑、權狀、存摺或要求代保管

- 叫你簽空白本票/空白契約

- 還款頻率是 每天/三天/七天/十天

- 要求「先繳訂金或手續費」才撥款

- 利息算法不透明,一問年利率或總成本就閃爍其詞

- 強調「條件不拘」、「強力過件!來就借」、「超低利」

- 非要你拉親友當保證人,否則不借

- 叫你「轉另一家」補洞,或透過多筆小額拆借混淆計算

以上任何一條都很危險,如果發生兩條,建議可以通報內政部 1996 專線,這是針對非法討債的申訴專線,保護自己的權益。

真的借到高利貸利息怎麼辦?

如果不幸真的借到高利貸,事後才發現被詐騙,記得立刻檢查自己的證件跟存摺是不是都還在身邊,再去蒐集證據、通報警察。

高利貸常見風險清單

- 個資或重要證件外流

證件、印鑑、護照、存摺、提款卡被拿走,只要被拿走對方都有可能盜用,別相信只是保管這種說詞。

萬一真的變成告誡戶,他才不會鳥你的人生後續怎麼安排。

- 短期複利滾雪球

很多人會想說等到發薪日就好——沒有,實際上你很難等到發薪日一次還清 。

這個利息只會越滾越多,你的負擔越來越重,本來可以存的錢都拿去繳利息,本金還完全沒少,早晚負債壓力就會變成雪山崩塌。

- 催收演變成暴力討債

原先可能只是電話提醒,到後面會變成騷擾親友、到住處公司找人。

警政機關把暴力討債列為通報處理情境,換句話說就是很嚴重啦,遇到這種情況請立刻報警!

立刻採取救援的 5 大管道

- 收集證據

合約、本票、收據、匯款紀錄、對話截圖、通話錄音、催收方式與時間點。

- 遇到恐嚇或暴力催收直接打 110

也可打內政部不當討債申訴專線 1996(08:00–22:00,含例假日)。

- 如果是銀行出現不當催收

銀行局「非法討債申訴專線」02-8968-9722 / 02-8968-9723。

- 法律資源

法律扶助基金會或是地區立委都可以諮詢,有些單位會有配置公益律師。

- 利息跟本金分清楚

把欠的費用分成本金與利息算清楚!

本金還是要還,利息也不是清空,但民法把年利率上限 16%,溢出 16 %的這些利息是無效的!

你可以用恆富的手機還款小工具試算,年利率調 16 %,就知道你正常只要繳多少,剩下多出的錢,高利貸都要還給你。