保單借款的申請門檻低,撥款速度快,不需信用審核。這些優勢看起來像是緊急資金的最佳解法。

但實際上,利息、停效風險與理賠縮水是三個會直接影響財務的問題。

利息按日累積,長期未還會滾入本金形成複利。借款餘額超過解約金時,保單當下自動失效,保障歸零。

身故時受益人實領金額,等於保額直接扣除未償還借款本利。

保單借款是什麼?

借自己的錢、但要付利息給保險公司

保單借款是向保險公司預支自己已繳保費所累積的保單價值準備金(保價金)。

錢本來就是自己的,但要提前動用,保險公司會按日收取利息。

概念類似定存質借:錢還在帳戶裡生息,但你借出去的部分要另外付出成本。

哪些保單可以借款?

保單可否借款,主要取決於保價金金額。

| 保單類型 | 可否借款 | 可借額度上限 |

|---|---|---|

| 終身壽險 | 可以 | 保價金的 80%~90% |

| 養老險 | 可以 | 保價金的 80%~90% |

| 年金險 | 可以 | 保價金的 80%~90% |

| 投資型壽險 | 可以 | 帳戶價值的 60%~80% |

| 定期壽險 | 不可以 | 無保價金 |

| 意外險 | 不可以 | |

| 醫療險/癌症險 | 不可以 |

申請資格還有一項門檻:保單需繳費滿一年,保價金才會累積至可借金額。繳費未滿一年的新保單,即使險種符合,申請也會直接被拒。

保單借款有哪些缺點?

缺點一:利息成本比帳面高

保單借款的帳面利率,各家保險公司規定不同,但大多介於4%~6.9%,看起來與信貸相差不遠。但這個數字只反映利率本身,沒有反映「只繳息、本金不動」的還款結構所產生的額外成本。兩者需要加總,才是實際付出的代價。

帳面利率:台灣前五大壽險公司利率區間

帳面利率的計算方式是「預定利率 + 加碼幅度」,預定利率是保險公司設計商品時寫入條款的固定報酬率,不隨市場變動。

利率變動型保單與投資型保單改以宣告利率加碼計算,利率每月浮動,借款期間可能上下調整。

外幣保單另計,部分商品借款利率最高達 9%,且可借成數低於台幣保單。

以南山人壽為例,依各商品預定利率級距加碼 0%~1.5%,借款利率上限為 6.9%。

以下為台灣前五大壽險公司(依新契約保費收入排序)的傳統型保單借款利率區間:

各公司不定期推出短期優惠利率(如 2.2%~2.5%),期滿後恢復原利率,申請前需確認當期適用利率。

隱性成本:只繳利息不還本金

保單借款沒有強制還款期限,借款人可以選擇只繳利息、本金完全不動,那計息金額的基礎就永遠是當初的借款金額。

舉例:借 50 萬、年利率 5%、借 3 年,只繳利息與每月攤還本金,兩種還款方式的差距:

| 還款模式 | 每月繳款 | 三年累積總利息 |

|---|---|---|

| 只繳利息,本金不動 | 約 2,083 元 | 約 75,000 元 |

| 每月攤還本利 | 約 14,982 元 | 約 39,352 元 |

不還本金的話,每月少繳約一萬三,但三年下來多付快 36,000 元利息。

本金不變的總利息計算方式:每月利息 = 借款金額 × 年利率 ÷ 12。三年只繳息總成本 = 每月利息 × 36

500,000 × 5% ÷ 12 = 約 2,083 元。月利息 2,083 × 36期 = 約 75,000 元

利息沒繳:滾入本金後的複利擴張

保單借款利息沒繳,超過一年後,保險公司會將累積利息併入借款本金,複利正式啟動。

原本 50 萬的借款,加上一年未繳的 25,000 元利息,新計息本金變為 525,000 元。

第二年起,利息以 525,000 元為基數計算,而非原始的 500,000 元。

以借款 50 萬、年利率 5%、完全不繳息為例:

| 年份 | 計息本金 | 當年產生利息 | 累積總欠款 |

|---|---|---|---|

| 第 1 年末 | 500,000 元 | 25,000 元 | 525,000 元 |

| 第 2 年末 | 525,000 元 | 26,250 元 | 551,250 元 |

| 第 3 年末 | 551,250 元 | 27,563 元 | 578,813 元 |

三年不繳息,總欠款從 50 萬膨脹至約 57.9 萬,超出本金 15.8%。

凱基人壽官網說明,借款之本息通知將於半保單週年日前一個月寄發通知單。通知僅發一次,錯過後保單直接進入停效程序,不再給予補繳緩衝。

隱性借款:自動墊繳陷阱

保單自動墊繳是當保費繳不出來時,保險公司自動用保價金代為繳付保費的機制。

這個動作在保單條款中屬於預設選項,保戶不需要主動申請,保險公司也不會特別通知。

從代繳當天起,墊繳金額就開始按保單借款利率計息,保戶實際上已進入借款狀態。

- 保戶長期不知情的原因有兩個:

- 沒有收到「你現在有借款」的主動通知,只有年度對帳單中的一行數字

- 保單保障表面上維持正常,不會有任何警示

自查方式:登入各保險公司會員官網或 App,確認「保單借款餘額」或「墊繳紀錄」欄位是否有未還金額。

如果有餘額,應該立即確認計息起始日與目前累積金額。自動墊繳與主動借款的後果相同:本息超過保價金,保單停效。

缺點二:保障與保價金會同時縮水

保單借款影響理賠的方式有三種,分別發生在不同時間點。

借款當下保障看起來沒有變化,實際上可能會面臨理賠金額減少、保險停效、市場下跌、保費墊繳的狀況。

影響1:理賠金被動縮水

保單借款影響理賠的機制是:保險事故發生時,保險公司會優先從理賠金中扣除未償還的借款本金與利息,剩餘金額才撥付受益人。

這個扣除不需要受益人同意,也不會事先通知,是保單契約的預設條款。

借越多、拖越久,受益人拿到的越少。

實務上常見的情況是:要保人過世後,家人在整理遺物時才第一次看到保單,想申請理賠卻被告知有未償還借款,而這筆錢早在幾年前就已經悄悄從保障裡扣走了。

以保額 500 萬、累積未還本息 80 萬為例:

| 項目 | 金額 |

|---|---|

| 原始死亡保險金 | 5,000,000 元 |

| 扣除未還借款本金 | 600,000 元 |

| 扣除累積未繳利息 | 200,000 元 |

| 受益人實際領取 | 4,200,000 元 |

影響2:保單停效

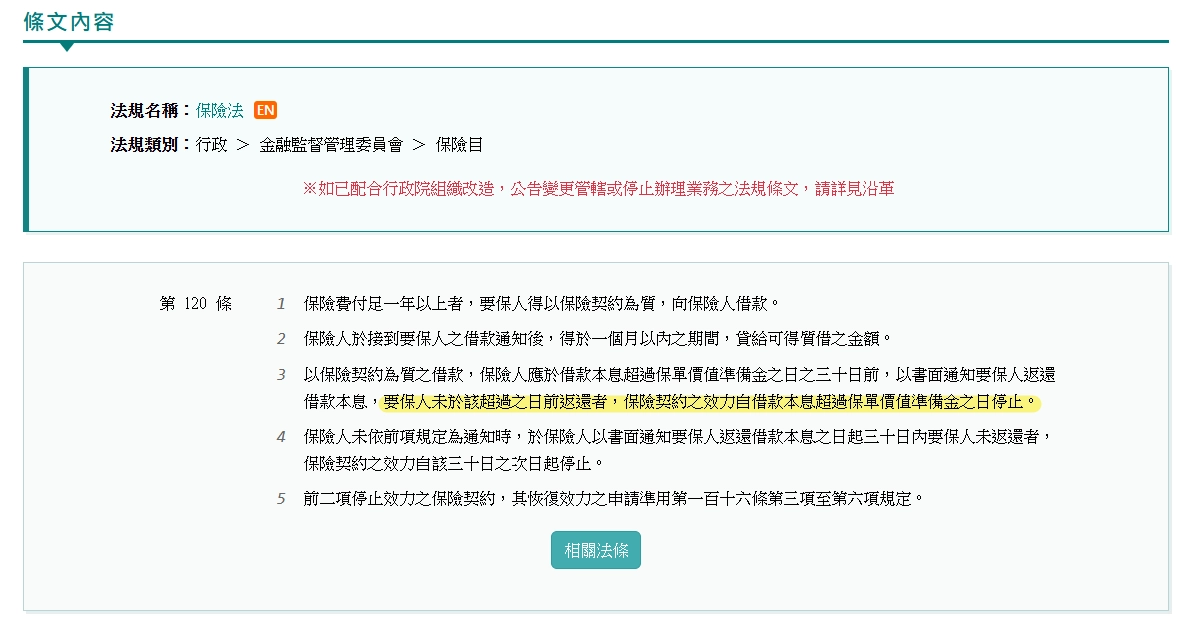

保單借款不還,法律後果由保險法第 120 條第三項規範。

條文規定:借款本息累積超過保單價值準備金時,保險公司應於停效日 30 天前以書面通知要保人一次。

30 天內未還款,保單效力自該期限屆滿後停止。

- 保單停效後有三個後果:

- 停效期間發生的保險事故,保險公司不負理賠責任。

- 停效不等於解約,保單還是存在,但保障完全中止。

- 通知只發一次,錯過 30 天期限後沒有補救緩衝,保單直接失效。

保單失效恢復(復效)是停效後的補救選項,但屬於另一個程序,需要在停效後 2 年內申請。

復效條件包含補繳全部欠款與重新通過健康告知,而且不保證核准。

影響3:投資型保單按時繳息也可能被迫停效

投資型保單的帳戶價值會隨市場每天變動,這是它與傳統型保單最關鍵的差異。

借款金額是固定的,帳戶價值卻可能因為市場下跌而快速下滑。

兩者之間的比例一旦超標,保險公司就會要求強制還款。

舉例來說:

原本帳戶 50 萬,借款 30 萬,佔比 60%,在安全範圍內。

市場下跌後帳戶價值剩 35 萬,借款佔比升至 86%,超過條款上限。

這時即使利息都有按時繳,保險公司還是會發出強制還款通知。

收到通知後,要保人必須在時間內補還差額,如果沒在期限內償還,保單效力會直接停止。

市場越差,這個情況發生的速度越快,借款人幾乎沒有反應時間。

缺點三:能借到的錢可能遠低於你的需求

保單借款額度由保價金決定,但保價金在繳費初期累積得非常慢。

每期保費裡,有一部分是保障成本,剩餘才會累積進保價金。繳費年數越短,保障成本佔比越高,進入保價金的比例越低。

以一張繳費 20 年、保額 100 萬的終身壽險為例: 繳滿三年,保價金大約 1~5 萬,可借金額不到 5 萬;繳滿五年,保價金約 8~12 萬,可借金額約 6~10 萬,不到保額的 10%。

多數人對保額有印象,對保價金沒概念,申請當下才發現兩者差距懸殊,而這個落差在購買保單時通常不會主動說明。

財務壓力大的人,通常保費繳的年數還不長。年資短,保價金少,可借金額低,最需要錢的時候,保單能給的往往最少。