卡費繳不出來

卡費繳不出來可以分為兩種狀況,狀況不同、處理方式也不同。

第一種是暫時週轉不靈,最低應繳金額還繳得出來。第二種是連最低應繳都拿不出來,或已經拖欠超過一個月。

這個差異決定了銀行會啟動什麼程序,也決定了你現在還有哪些選項。

信用卡只繳最低

只繳最低應繳金額,帳務上不算遲繳,不會產生違約金。但是聯徵中心會記錄「動用循環信用」狀態,揭露期一年,銀行看到這筆紀錄會將你列為還款能力下降的觀察對象,影響後續房貸、信貸的審核條件。

依金管會規定,最低應繳金額通常為當期一般消費的 10%,加計前期未清償帳款的 5% 等費用加總;若總金額低於 1,000 元,以 1,000 元計。

未繳清的部分會啟動循環利息,而且計息時間點比你以為的早。

如果這期繳不出全額,繳款截止日前可以打電話給銀行申請帳單分期,把這期欠款轉成固定金額按月攤還,循環利息就不會繼續累積。

無力繳交任何卡費

連最低卡費都繳不出來,銀行會按天數依序處理。

第一步:電話催繳

遲繳 1–3 天,部分銀行有緩衝期,期間內補繳可避免違約金與聯徵紀錄。超過緩衝期,銀行開始電話、簡訊催繳。

第二步:書面通知+聯徵報送

遲繳超過 1 個月,依照信用卡業務機構管理辦法第 52 條:銀行在報送聯徵前須書面通知持卡人。

收到銀行的通知信,代表聯徵即將發生,是補繳的最後機會。

第三步:法催程序啟動

銀行內部催收無效後,進入法律催收程序。

先寄存證信函,再向法院聲請支付命令。支付命令送達後,你有 20 天可以提出異議;沒有異議,銀行取得執行名義,進入強制執行。

第四步:強制執行

銀行拿到支付命令之後,可以去法院申請強制執行,直接扣薪水或查封財產。

薪水能被扣多少,依制執行法第 122 條,要先扣掉你每月必要生活費,還有你依法需要負擔的扶養費,剩下的部分才能被執行,實際金額由法院依個案判斷。

如果你認為扣款金額讓你沒辦法過日子,可以向執行法院聲請調整,但這要自己主動提出。

信用卡繳不出來,家人會收到通知嗎?會被警察抓嗎?

銀行催收電話只會打給持卡本人,不會主動聯絡家人,除非你當初填寫的緊急聯絡人是家人。

信用卡欠款屬於民事債務,不是刑事責任,銀行執行的是法律催收程序,不會有警察介入、也不會坐牢。

信用卡繳不出來 dcard

Dcard 版上最常看到的留言是「不敢接銀行電話」和「帳單不敢打開」。

繳不出來的當下,實在想不到其他想辦法,所以選擇逃避。因為不知道接了電話會發生什麼、不知道承認繳不出來會有什麼後果。

這個「拖」的代價也很具體:PTT 有人實測,一次信用卡逾期,未繳滿最低應繳金額,聯徵信用分數單次扣了 111 分,從 800 掉到 689,直接跌到平均值以下。

更危險的是,害怕會讓人做出錯誤決定,像是去借高利貸應急、找來路不明的代辦,反而讓情況更難收拾。

卡費繳不出來,有什麼後果?接下來銀行會做什麼?你現在還有哪些選項?我們會接著一一說明。

卡費繳不出來後果?卡費繳不出來影響

卡費繳不出來之後,銀行不會等你準備好才來找你。影響會按時間順序疊加,每拖一個階段,能補救的空間就少一點。

逃避不處理的話,以下五個後果,會依序發生。

產生循環利息

只要這期沒有全額繳清,剩下的餘額下個月就開始計算循環利息。

依金管會規定,信用卡循環利率上限為年利率 15%,從消費入帳日開始算,不是繳款截止日。

舉例:10 月 1 日消費、10 月 3 日入帳,繳款截止日是 11 月 12 日,但利息從 10 月 3 日就開始計算,實際計息超過 40 天,比多數人以為的多將近一個月。

計算方式是:未繳清餘額 × 循環利率 × 天數 ÷ 365

欠款 1 萬元、年利率 15%、計息 40 天,光這一筆就產生約 164 元利息;若欠款 10 萬,同樣條件下一個月就要多付超過 1,600 元,而且每期都在持續滾動。

只繳最低應繳的情況,繳款金額會先抵扣利息,超出才還本金,這就是為什麼每個月都有繳錢,帳單卻沒有變少。

通報聯徵中心

遲繳紀錄不是立刻出現,但確實比多數人以為的早。

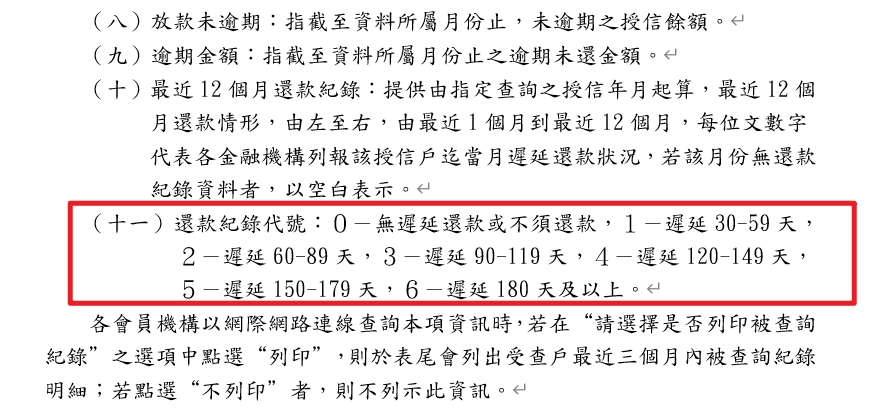

聯徵中心的信用卡繳款狀態代碼分六種,從「無遲延」到「遲延六個月以上」。

只要這期沒繳足最低應繳,狀態就從代碼 1 變成代碼 2 以上。代碼 2 的意思是「繳足最低應繳、未全額繳清、未延遲」,看起來不嚴重,但銀行審核貸款時,連續 12 個月都掛代碼 2,就會被列為還款能力下降的觀察對象,影響信貸、房貸的核准條件。

無法辦理信用卡

信用卡遲繳或被強制停卡後,影響的不只是這一張卡。

被強制停卡,聯徵中心會通知其他銀行,這會導致名下所有的信用卡高機率陸續被凍結。

而且強制停卡的紀錄也會記錄在聯徵報告中,留存最長 7 年。這段時間內申請新的信用卡多半會被拒絕,就算後來把欠款補繳清楚,揭露期已經開始計算,不會因為補繳而縮短。

無法辦理貸款

聯徵報告是跨所有銀行共享的,影響的不只是信用卡,連房貸、車貸,信用貸款的審核都看得到。

信用卡額度使用率也是關鍵。如果信用卡額度 10 萬、欠款 9 萬且只繳最低,使用率達 90%,銀行通常視 50% 以上為高風險,超過 70% 信用分數會大幅扣分。這個比率不需要遲繳就會影響貸款核可條件,超過一定程度,即使按時繳最低,申請信貸仍可能被拒或拿到較差的利率。

遲繳紀錄揭露期為清償日後 12 個月,這段時間內所有銀行都看得到,房貸、車貸申請被拒絕或是貸款條件變差,是最直接的後果。

停卡

停卡分兩種,自行申請與銀行主動停卡。

自行申請停用屬於一般停卡,不影響信用紀錄。

銀行因欠款主動執行的強制停卡,聯徵揭露期,最長達 7 年,補繳後揭露期已經開始計算,無法中斷。

沒有明文規定遲繳幾天會被強制停卡,依各銀行規定不一定,最快遲繳一個月就會執行,但也有銀行催收無效後才停卡。

在被停卡之前主動聯繫銀行,是保住這張信用卡的最後機會。

卡費繳不出來怎麼辦

辦理信用卡帳單分期

適用狀況:還沒被停卡、這期暫時繳不出全額、但還有還款能力。

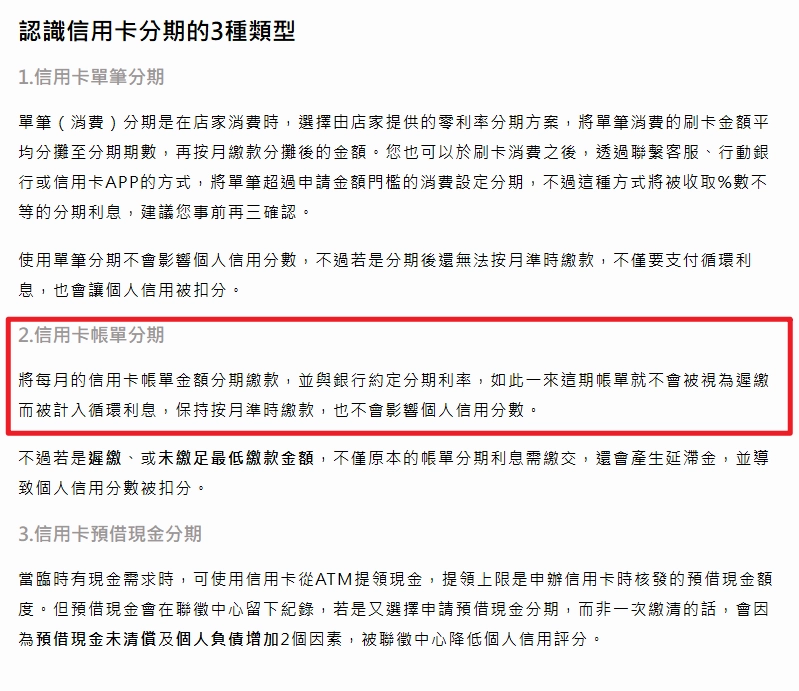

單筆消費分期是刷卡當下設定的,帳單出來後已來不及申請。

預借現金分期等於借錢還卡費,使用後聯徵中心會直接扣信用評分,這是信用卡繳不出來時最常見的錯誤決定。

信用卡帳單分期是把這期整筆應繳金額,和銀行約定固定利率、分期攤還。申請後這筆欠款就脫離循環利息計算,每月還固定金額,不會繼續滾大。

分期年利率通常落在 6–15%,比讓欠款持續累積循環利息更可控。

信用卡帳單分期規定:

在繳款截止日前提出。設定自動轉帳的人建議在帳單截止日 5 天前致電銀行申請。

帳單金額扣除最低應繳金額後須達 1,000 元以上才能申請。

按時繳交分期應繳金額,不會影響信用分數;如果遲繳或未繳足,違約金和循環利息會重新啟動。

債務協商

適用狀況:已被停卡、催收、或多家銀行都還不出來,無法透過帳單分期解決。

債務協商分兩種,性質不同:

個別協商:直接和單一銀行談,協商範圍包含降低利率、延長還款期限,或一次清償折扣方案。適合只有一家銀行欠款、且銀行願意談的狀況。

前置協商:依消費者債務清理條例,向欠款最多的銀行提出申請,由最大債權銀行統整所有債務,和你一起擬定還款計畫。適合多家銀行都有欠款的狀況。

主動打電話給銀行說明狀況,與等銀行催收後才被動處理,在協商結果上有實際差異。

銀行評估協商方案時,會把「還款意願」列入考量。主動聯繫本身就是一個對你有利的信號,能談到的條件通常比等催收才出面的人好。

前置協商申請資格:五年內未從事營業活動(或月營業額 20 萬以下)、積欠金融機構無擔保債務、無法如期還款。

流程時間:申請後 25–30 天收到開始協商通知,45–90 天內完成協商。協商期間銀行催收電話暫停。

協商成立後:最長還款 180 期(15 年),利率最低可到 0%,依各銀行評估而定。聯徵中心會留下協商紀錄,清償完畢後揭露期為一年。

協商失敗:需等六個月才能再次申請。

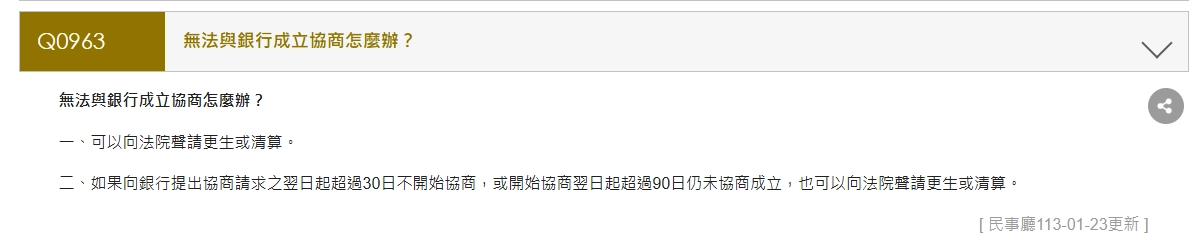

更生程序

適用狀況:前置協商失敗,或銀行在協商期間直接聲請強制執行。

更生程序由法院主導,不是再和銀行談。

向法院聲請後,法院依你的收入扣除必要生活支出,訂定一份六年的還款計畫。還完這六年,剩下的債務一筆勾銷,不用再還。

依消費者債務清理條例,前置協商開始後 90 天內無法達成共識,或銀行在協商期間直接聲請強制執行,都可以向法院聲請更生,不需要再重新經過一次協商程序。

更生期間不會留下破產紀錄,依法完成還款計畫後,信用可以重新建立。

清算程序

適用狀況:沒有固定收入無法按期還款,或無擔保債務總額超過 1,200 萬元。

清算程序由法院主導,把你名下現有財產全部變現,按比例還給所有債權人。財產分配完之後,法院會裁定要不要免除剩餘債務。

依消費者債務清理條例,清算結束後法院原則上應裁定免責,免責後剩餘的債務就不用再還。但免責不是自動生效,是法院裁定的結果。

如果法院裁定不免責,剩餘債務仍然要自己還。

清算期間生活會有限制:不能隨意離開住居地、法院可以限制出境,部分職業資格也會暫時停止,像是律師、會計師、保險業務員等,要等法院裁定復權後才能恢復。

清算結束後,可以向法院聲請復權,把因清算而失去的公私權利拿回來。

信用卡繳不出來相關問題

Q1:信用卡只繳最低應繳金額,算遲繳嗎?

不算遲繳,不會有違約金,但聯徵中心會記錄動用循環信用的狀態,揭露期一年。

Q2:信用卡遲繳幾天會影響聯徵紀錄?

依各銀行規定,部分銀行有 1–3 天緩衝期,期間內補繳可避免聯徵紀錄。超過緩衝期未繳,聯徵紀錄就會產生。

Q3:信用卡欠款,家人會收到銀行通知嗎?

不會。銀行催收只會聯絡持卡本人,除非申辦時填寫的緊急聯絡人是家人。

Q4:信用卡繳不出來會被警察抓嗎?

不會。信用卡欠款屬於民事債務,不是刑事責任,不會有警察介入,也不會坐牢。

Q5:信用卡停卡後,利息還會繼續算嗎?

會。停卡只是取消用卡權利,欠款與循環利息不會因此停止計算。

Q6:為什麼每個月都有繳錢,帳單卻沒有變少?

繳款金額會先抵扣利息,超出的部分才還本金。只繳最低應繳的情況下,大部分的錢都用來付利息,本金幾乎沒有減少。

Q7:信用卡帳單分期和循環利息有什麼差別?

帳單分期是和銀行約定固定利率按月攤還,申請後欠款脫離循環利息計算。循環利息則是每期按日計算、持續滾動,利率相同但金額會越來越大。

Q8:信用卡繳不出來,可以自己去銀行協商嗎?

可以。主動聯繫銀行說明狀況,比等銀行催收才出面,能談到的條件通常更好。

Q9:前置協商期間,銀行還會打電話催收嗎?

申請前置協商後,協商期間銀行催收電話會暫停。

Q10:更生程序和清算程序有什麼差別?

更生是有固定收入者向法院提出六年還款計畫,還完後剩餘債務免除。清算是無固定收入或債務超過 1,200 萬元者,把名下財產變現還債,再由法院裁定是否免除剩餘債務。