信用小白是什麼?會怎麼影響

信用小白就是指信用空白,信用評分報告上沒有數字,只有一行「此次暫時無法評分」。

有一種人雖然銀行沒有欠錢,但是也不願意貸款給他——那就是信用小白!也就是從沒有跟金融機構有過交易,因此沒有信用評分可以查詢的人。

信用小白對銀行來說就像是一間剛開的餐廳,連招牌都還沒裝上去,雖然沒有雷評,但是對挑剔的銀行而言,既然沒有評分依據,自然也不會想花時間光顧。

天啊!怎麼會變成信用小白?

有一些用錢習慣會導致沒有信用評分,因此變成信用小白:

- 只習慣用現金,不用信用卡

- 因為剛出社會,還沒有建立金融交易記錄

- 長期擔任家庭主婦或主夫,沒有金融紀錄

- 只有就學貸款,其他帳戶完全空白沒資料

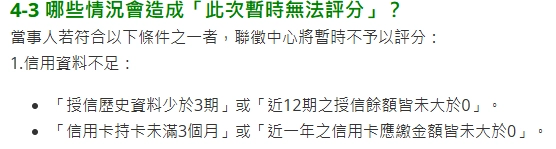

根據聯徵中心的標準,下列情況會被認定為「信用資料不足」:

- 授信歷史資料少於 3 個月

- 近 12 個月授信餘額不大於 0

- 信用卡使用不足 3 個月

- 一年內信用卡得應繳金額都沒有大於 0(沒消費記錄)

信用小白的最直接影響 Top 3

無法順利申貸

很多人以為「沒有信用紀錄就代表沒有壞紀錄」,可是對銀行來說,沒有紀錄 = 風險未知,就像是根本不認識的陌生人突然要借錢。

因此,當信用小白需要貸款時,反而更容易被拒絕。

信用分數不足

只要申請貸款,銀行就會向聯徵中心申請「信用報告」,依據還款紀錄給出評分——

然而!信用小白因為沒有交易記錄,會落在「無法評分」的情況,因此銀行也很難放款給你。

放貸條件不佳

好不容易過了銀行貸款,一看,這利率怎麼會這麼高?不是說銀行都是低利率的嗎?

銀行也是資本家,不是一視同仁都用一樣的標準對待,信用評分分數超棒的人,以及沒有信用評分分數可以判斷的人,自然是前者的信用狀況比較好,因此沒有信用評分的信用小白,即使成功申請到銀行貸款,貸款額度跟利率往往也差強人意。

我不要當信用小白啦!怎麼擺脫信用小白的身分?

第一步:建立信用紀錄

- 辦一張信用卡

即使一開始的額度只有 2–3 萬,也要保持刷卡跟全額繳清的習慣!避免只繳最低應還金額。

- 使用數位帳戶以及 VISA 金融卡

如果可以養成規律的消費習慣,讓帳戶有金流,就可以逐步爭取銀行信任,告訴它你是個有還款能力的人。

- 準備高自備款來辦理房貸

如果買房子的時候,能直接準備 5 成以上的自備款,銀行會更願意放貸,也能成功一步登天,脫離信用小白的稱號。

第二步:持續培養信用

- 信用卡或貸款按時繳款

- 盡量全額繳清,避免分期付款或是循環利率瘋狂疊加

- 一年內避免頻繁增貸,會讓銀行覺得你很缺錢,信用指數下降

- 刷卡金額不超過額度 50 %,如果刷太高的話,信用指數也會下降

只要養成還款的紀律,信用分數就可以穩定上升。

信用小白急需用錢,可以找民間借款應急嗎?

如果來不及養出一張漂亮的信用報告,但是有急需用錢的狀況,可以考慮向合法、低利率的民間借貸借款,例如恆富資融。

恆富資融提供各種多元化的貸款,資金跟還款條件都彈性,更重要的是我們是合法經營,口碑有保障,而且只是諮詢是免費的喔!可以安心聯絡我們。