勞退新制政府最新公告懶人包

勞退新制(勞工退休金條例),是現在多數上班族適用的退休金制度。

核心是「個人退休金專戶」為主,「年金保險」為輔。

從 94 年 7 月 1 日起,依《勞工退休金條例》施行。

新進勞工或自願轉入新制者,雇主需每月提撥退休金,錢存入「個人退休金專戶」,由勞保局代管。

雇主提繳是公司額外負擔,不得從薪資扣。

退休金累積記在你的個人專戶,轉職不歸零,

對於經常轉職、工作不穩定的勞工來說,比舊制保障更穩妥。

專戶制累積勞工退休金

勞退新制最大的改變,就是改成「專戶制」。

雇主「強制」提撥

- 雇主每月要替勞工提繳退休金,不得低於月提繳工資的 6%

- 這筆是雇主負擔,概念上是「公司額外幫你存退休金」,不是你自己拿薪水去繳

- 專戶所有權屬勞工本人,離職、轉職、公司歇業都不影響累積

勞工自提(可選)

- 勞工可依財務狀況,自願在「月提繳工資 6% 範圍內」再加碼提繳(1%~6%都可)

- 自提金額可全額列入綜所稅扣除,等於一邊存退休、一邊節稅

- 雇主至少 6%+你自提 0~6%(上限)→ 合計最高 12%

年金保險

是勞退新制的「輔助機制」,不是每個人都有、也不是每家公司都做。

符合以下條件的企業才可能出現。

- 適用對象:僱用勞工 200 人以上 的事業單位

- 啟動條件:有工會則經工會同意;無工會則經勞資會議同意,並報請勞動部核准

- 投保方式:雇主是要保人;勞工是被保險人與受益人

- 保費下限:雇主每月負擔保費 不得低於勞工工資 6%

- 提醒:即便公司採年金保險,很多規定仍會準用「個人退休金專戶」的框架

對大多數勞工來說,實務上主要接觸到的仍是「個人退休金專戶」。

勞退請領門檻

勞退新制的請領條件,先看年齡,再看提繳年資。

- 年滿 60 歲:就可以請領

- 提繳年資滿 15 年:可選「月領」或「一次領」

- 提繳年資未滿 15 年:只能「一次領」

- 未滿60歲,符合喪失工作能力等規定者,可「提前請領」

- 領完後續提,距前次滿1年可再請領一次。

勞退有分新舊制,勞保沒有

很多人卡在分不清「勞退」和「勞保」的差異。

- 勞退:是退休金制度,有新制、舊制之分。新制也就是我們現在說的專戶累積

- 勞保:是社會保險制度,沒有新舊制。保險事故給付(老年、失能、死亡等)

兩套制度可以同時存在,也會各自計算。

勞退與勞保比較

| 比較項目 | 勞退新制(退休金) | 勞保(社會保險) |

|---|---|---|

| 本質 | 雇主提繳到你的個人專戶 | 投保後依事故請領給付 |

| 錢怎麼來 | 雇主至少工資 6%,可加上勞工自提 | 勞工+雇主按規定繳保費 |

| 核心判定 | 看「專戶累積總額」 | 看「投保狀態+保險年資」 |

| 轉職影響 | 只更換提繳雇主;專戶不變、累積不中斷 | 投保可延續累計;中斷投保會影響年資累積與請領判定 |

| 常見誤會 | 以為離職就沒了(其實專戶仍在) | 以為勞退=勞保(其實不同制度) |

勞退新制

實際情境舉例,把新制與新舊混用的算法一次講清楚。

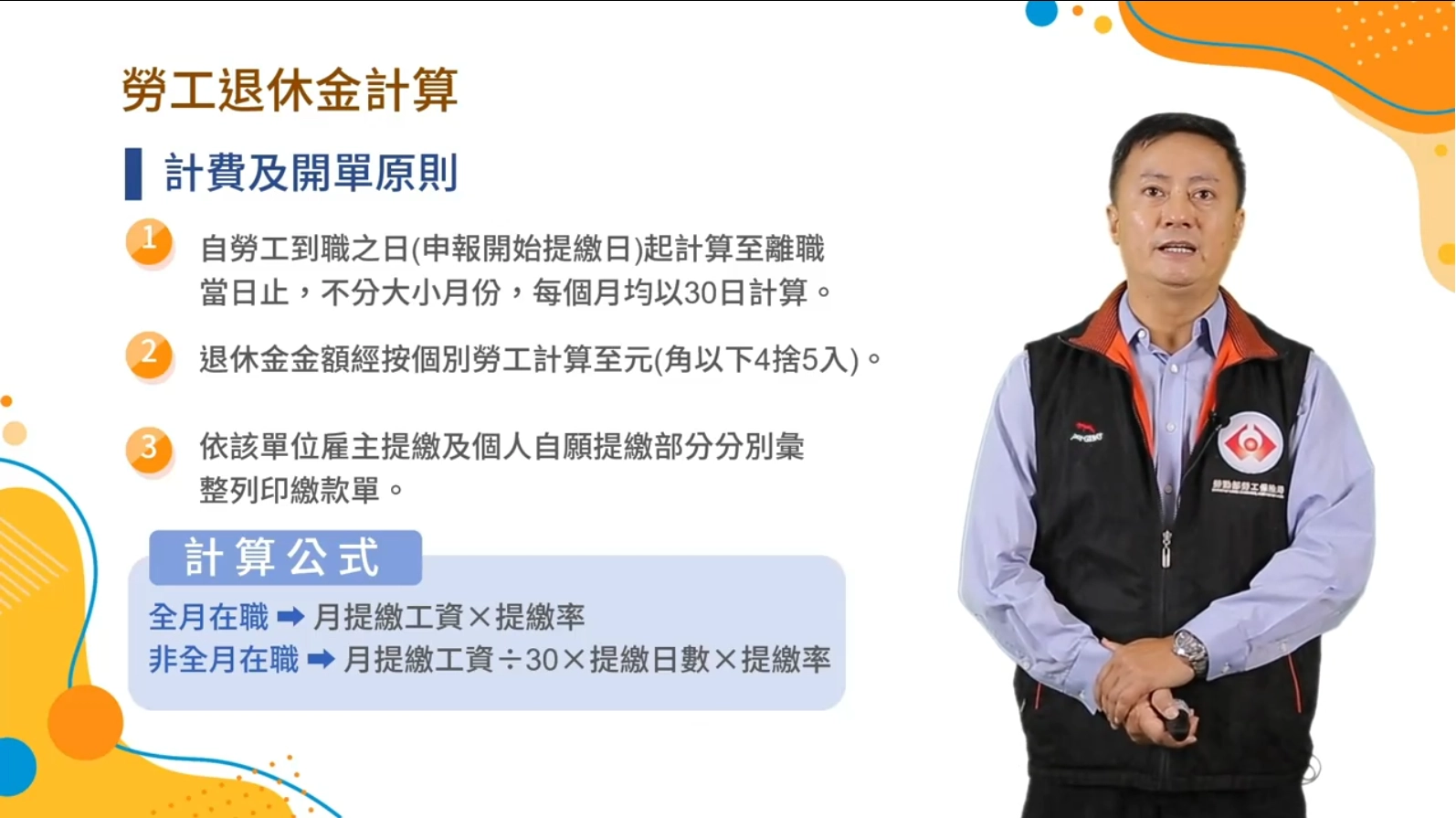

勞退計算方式教學

- 看準三個數字就能試算:

- 月提繳工資(不是實領月薪)

- 雇主提繳率(至少 6%)

- 你的自提率(0%~6%)

計算邏輯,先算本金:

- 全月在職(整月都有在職)

- 雇主每月提繳 = 月提繳工資 × 6%(最低)

- 勞工每月自提 = 月提繳工資 × 自提率(0%~6%)

- 每月合計提繳 = 雇主提繳 + 勞工自提

累積本金,先不算收益:

- 累積本金 ≈ 每月合計提繳 × 12 × 年數

實際可領金額 ≈ 本金 + 歷年收益分配(制度內運用分配,你不用自己算)

實際金額會加上收益分配,通常高於純本金。

試算示例 1:同一家公司待 20 年,勞退新舊制差多少?

同樣 20 年,新制是「慢慢存」,舊制是「一次給」;新制看你每月提多少,舊制看你年資有多深、薪水有多高。

- 同一家公司工作 20 年

- 平均月薪 40,000 元

- 全程在職、未中斷

勞退舊制算法:退休金=(基數)×(核准退休時一個月平均工資)

根據基數規則

- 前 15 年:每 1 年給 2 個基數

- 第 16 年起:每 1 年給 1 個基數

所以待20年的基數總額:

- 15 年 × 2 = 30 個基數

- 後 5 年 × 1 = 5 個基數

- 合計 35 個基數(最高45個基數)

退休金計算:

- 35 × 40,000 = 1,400,000 元

勞退新制怎麼算?專戶累積金額 = 每月提多少 × 幾年

新制算法(不自提)

- 雇主每月提繳:40,000 × 6% = 2,400 元

- 勞工 20 年累積本金:2,400 × 12 × 20 = 576,000 元

如果加上勞工(自提)6%:

- 每月合計提繳:

2,400(雇主)+2,400(自提)= 4,800 元 - 20 年本金:4,800 × 12 × 20 = 1,152,000 元

| 制度 | 條件 | 約可領 |

|---|---|---|

| 舊制 | 20 年年資 | 約 140 萬 |

| 新制 | 雇主 6% | 約 57.6 萬 |

| 新制 | 雇主 6%+自提 6% | 約 115.2 萬 |

試算示例 2:中途跳槽,新舊制混用(最常見)

這種情況最怕算錯,因為新舊制是兩套規則。

正確做法是拆開算,不要混成一筆。

情境:

- A 公司做 10 年(舊制年資)

- B 公司做 10 年(新制提繳)

- 退休時再把兩段各自處理

- A公司(舊制)10 年+B公司(新制)10 年,月薪皆為 50,000 元

舊制怎麼算?(在 A公司那 10 年)

舊制退休金的「基數」=核准退休時的一個月平均工資。

工作年資每滿 1 年給 2 個基數(未超過 15 年的部分)。

- 年資 10 年 → 2 個基數 × 10 年 = 20 個基數

- A公司舊制退休金 = 40,000 × 20 = 800,000 元

(舊制這筆是「公司要給你的」,不是從新制專戶領出來。)

新制怎麼算?(在 B公司那 10 年)

不自提:

- 公司每月提繳:40,000 × 6% = 2,400

- B公司 10 年本金:2,400 × 12 × 10 = 288,000 元

如果你自提 6%:

- 你每月自提:40,000 × 6% =2,400

- 每月合計提繳:2,400 + 2,400 = 4,800 元

- B公司10 年本金:4,800 × 12 × 10 = 576,000 元

| 類別 | A公司舊制 10 年 | B公司 新制不自提 | B公司 新制自提 |

|---|---|---|---|

| 月薪 50,000 | 800,000 元 | 288,000 元 | 576,000 元 |

| 總計 | — | 1,088,000 元 | 1,376,000 元 |

勞退新制與舊制對你的影響

你在意的其實只有一件事:這筆退休金,會不會因為換工作、公司倒了、制度改了,就領不到?

新制重點是專戶所有權;舊制重點是同公司年資。

勞退新制換工作不會有負擔?

勞退新制是「個人退休金專戶」。

你換工作,變的是「新雇主繼續幫你提繳」,不是「重新開一個帳戶」。

所以你不用擔心:

- 轉職就歸零

- 公司關廠就沒了

- 換產業年資就斷掉

新制的累積,是跟著「你的專戶」累加。

勞退新增自提可強迫儲蓄

新制除了雇主至少提繳 6%。

你也可以在「每月工資 6% 範圍內」選擇自提,等於自己幫自己加碼存退休金。

自提最有感的兩個好處:

- 退休金變大:同樣工作年數,你自提越多,專戶累積越快

- 節稅:自提金額可從當年度個人綜合所得總額中全數扣除

把它當成「每月固定幫自己存一筆」,比臨時存更容易長期做到。

勞退新制專戶避掉公司營運風險

舊制的退休準備金,本質是「公司先存一筆準備金」。

而且那筆準備金的所有權屬雇主,若準備金不足,公司還得補足。

這就會出現現實風險:

- 公司營運出狀況

- 準備金提得不夠

- 退休金要不要補足、能不能補足,變成另一道難題

新制把錢放進「你名下的個人專戶」。

公司倒閉、歇業、關廠,都不影響你專戶既有的累積與所有權。

勞退有舊制年資要核算保障權益

有舊制年資的人,困擾的不是算不出來,

是把新制專戶、舊制年資混在一起,最後權益少一截。

舊制影響最大的人,通常符合這些狀況:

- 在同一家公司待很久

- 舊制年資已經累積一段時間

- 接近退休、準備資遣或談結清

實務上建議三步驟:

- 列出到職日/改新制日/離職日,把年資切清楚

- 薪資單、離職證明、選新制文件先收好,避免日後難舉證

- 公司若要談「合意結清舊制年資」,必須勞資雙方同意,不是能單方面強迫

怎麼看自己的勞退金:新制退休金計算公式

想知道自己能領多少?更便捷的懶人查詢法,不用自己算到頭痛。

預估用試算表,核對用 e 化系統。

勞工個人退休金試算表

勞動部的退休金試算表的定位很清楚:用來預估,不是核定金額。

會要你填幾個關鍵欄位:

- 開始工作與退休年齡

- 勞工提繳工資/個人目前工資

- 提繳率(雇主 6%+自提 0~6%)

- 勞退基金平均報酬率、工資成長率

試算是預估,核定以專戶資料為準。

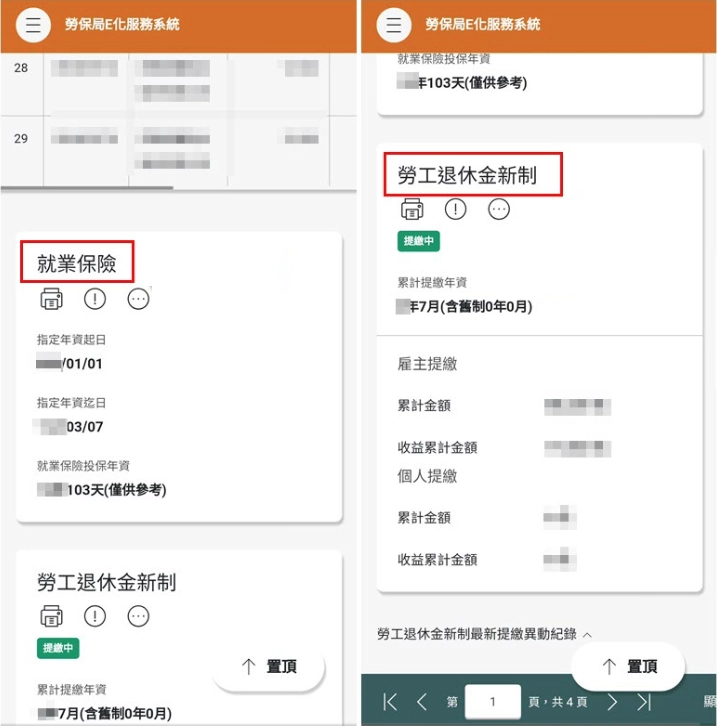

勞保局e化服務系統

勞退新制想知道「我現在到底累積多少退休金」?

勞保局的 e 化系統能查「勞工退休金個人專戶資料」與「核發金額試算」。

要特別注意:專戶金額所有權屬勞工本人,雇主不得查詢員工專戶金額。

查詢路徑:

- 登入後進入個人網路申報及查詢作業系統

- 點「查詢作業」→「勞工退休金個人專戶資料」或「勞工退休金個人專戶核發金額試算」

系統試算也有規則:

- 提繳年資滿 15 年:會同時呈現「月領」與「一次領」

- 未滿 15 年:只會呈現「一次領」

勞退新制常見問題

Q1:勞退新制 6% 是什麼?會從薪水扣嗎?

不會扣你的薪水。

勞退新制的 雇主提繳 6% 是公司額外負擔,依法至少要提繳。

Q2:勞退新制怎麼算?

先看「月提繳工資」,再看提繳率。

勞退新制計算邏輯就是:每月提繳累積到個人專戶,最後看專戶累積總額。

Q3:月提繳工資是什麼?為什麼勞退不是用我實領月薪算?

勞退新制用「月提繳工資」當計算基準。

它可能等於月薪,也可能是提繳級距金額,薪資單或勞保局 e 化系統查得到。

Q4:勞退新制換工作會歸零嗎?

不會。

勞退新制是「個人退休金專戶」,轉職只是換雇主繼續提繳,專戶累積不會歸零。

Q5:勞退提繳紀錄怎麼查?

兩個最快的查法:

- 薪資單看「勞退提繳工資/提繳金額」

- 上 勞保局 e 化服務系統 查「勞工退休金個人專戶資料」

Q6:公司沒幫我提繳勞退新制 6% 怎麼辦?

先把證據留好:薪資單、出勤紀錄、勞退查詢截圖。

確認缺漏後再反映,避免只用口頭申訴。

Q7:勞退新制自提 6% 怎麼申請?可以調整或停止嗎?

可以。

勞退新制自提要先跟雇主提出,由雇主代為申報;自提比例可調整,也可停止,但一年內調整次數有限制。

Q8:勞退新制自提 6% 有什麼好處?

兩個最直接:

- 自提金額可節稅(不計入當年度薪資課稅)

- 個人專戶累積變快,退休金更有感

Q9:勞退新制幾歲可以領?

滿 60 歲才能請領。

提繳年資滿 15 年可選「月領或一次領」,未滿 15 年只能一次領。

Q10:勞退新制可以提前領嗎?

一般不行。

未滿 60 歲通常不能領,但符合喪失工作能力等條件者,才可能依規定提前請領。

Q11:勞工個人退休金試算表準嗎?

它是「預估」,不是核定。

想知道實際累積,仍以勞保局 e 化服務系統的個人專戶資料為準。

Q12:勞保局 e 化服務系統怎麼查勞退?

登入後找兩個功能就夠:

- 勞工退休金個人專戶資料查詢

- 勞工退休金個人專戶核發金額試算