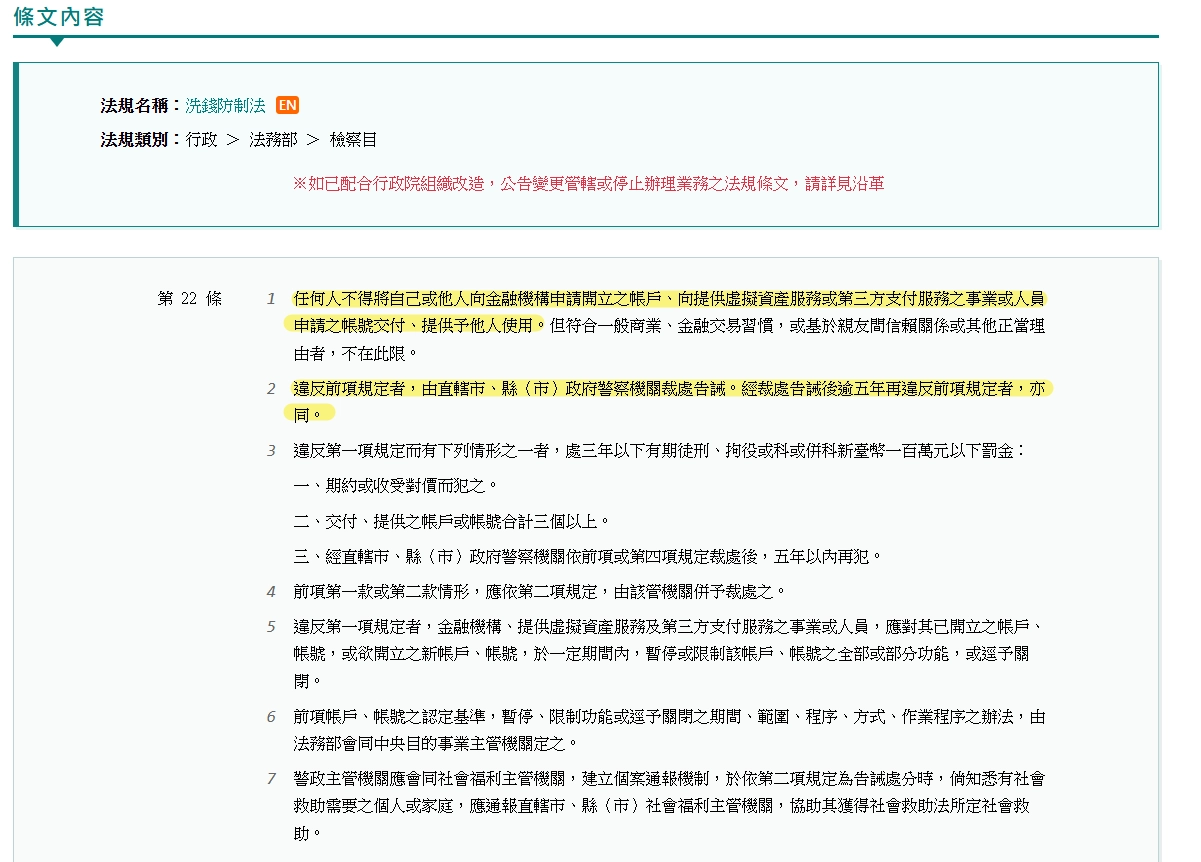

告誡戶是什麼?

『告誡戶』,是指因違反《洗錢防制法》第22條,被警方開立書面處分的人。只要你把自己的銀行帳戶、虛擬通貨帳號,或是像 LINE Pay、街口支付這類第三方支付工具交給他人使用,卻無法說明正當理由,就可能被認定為告誡戶。

很多人會把告誡戶和警示戶搞混,但其實差別很大。

警示戶通常是因為帳戶涉及詐騙或其他刑案,由法院或檢察官通報銀行凍結;而告誡戶則是警方針對帳戶「無正當交付」進行的行政處分,不需經過法院判決,也能直接限制你使用金融服務。

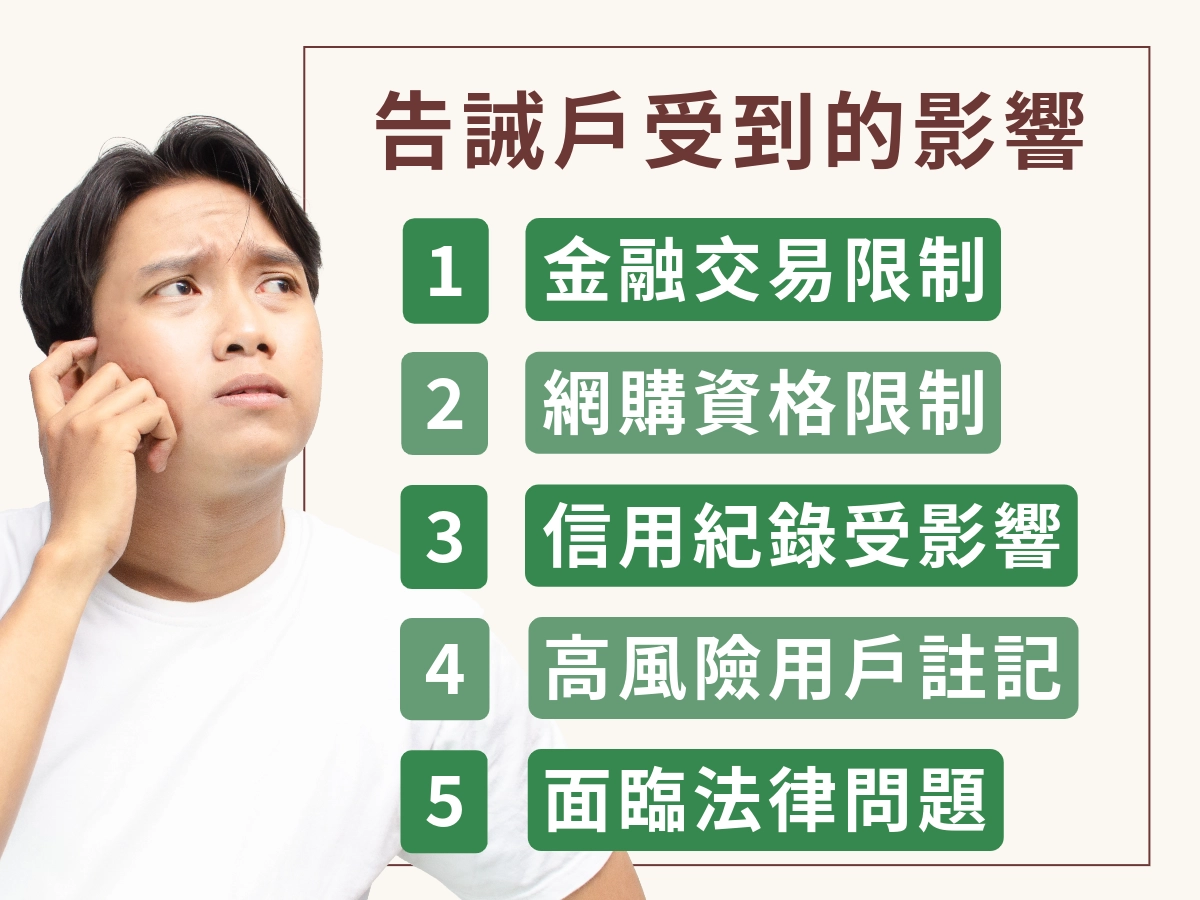

一旦被列為告誡戶,除了帳戶轉帳、提款功能受限,還會影響未來貸款、薪轉與開戶資格,最長可達五年。雖然不等於刑事定罪,但對生活的衝擊,不容小覷。

成為告誡戶會怎樣?帳戶限制一次看

被列為告誡戶後,你的帳戶會被「限流」,幾乎所有金融活動都會受到限制,常見限制包括:

- ATM提領及轉帳功能:每日上限為1萬元

- 網銀功能與第三方支付(如LINE Pay、街口支付)停止使用。

- 無法開立新帳戶或申請貸款:包括信用貸款、房貸、車貸等。

- 限制收款金額與頻率:雖非完全禁止入帳,但每日金額上限、交易對象會被嚴格審查,銀行常以內規為準,不對外揭露。

除了帳戶受限,告誡戶身份也會影響轉帳、薪資入帳等日常使用,甚至被企業排除在發薪名單之外。實際影響,往往比預期大得多。

⚠️是否能重開帳戶、回到正常狀態?有機會,但不容易。多數銀行會因高風險身份而拒絕開戶,即使成功,帳戶也常受嚴格限制。除非你能提出異議並訴願成功,否則告誡紀錄會持續存在,難以「重新做人」。

告誡戶怎麼查?不是你想查就查得到

讓人頭痛的是,跟警示戶不同,告誡戶的資訊不會公開,你也無法跑去銀行問「我是不是告誡戶?」──因為他們也查不到。

那怎麼知道自己是不是被告誡了?

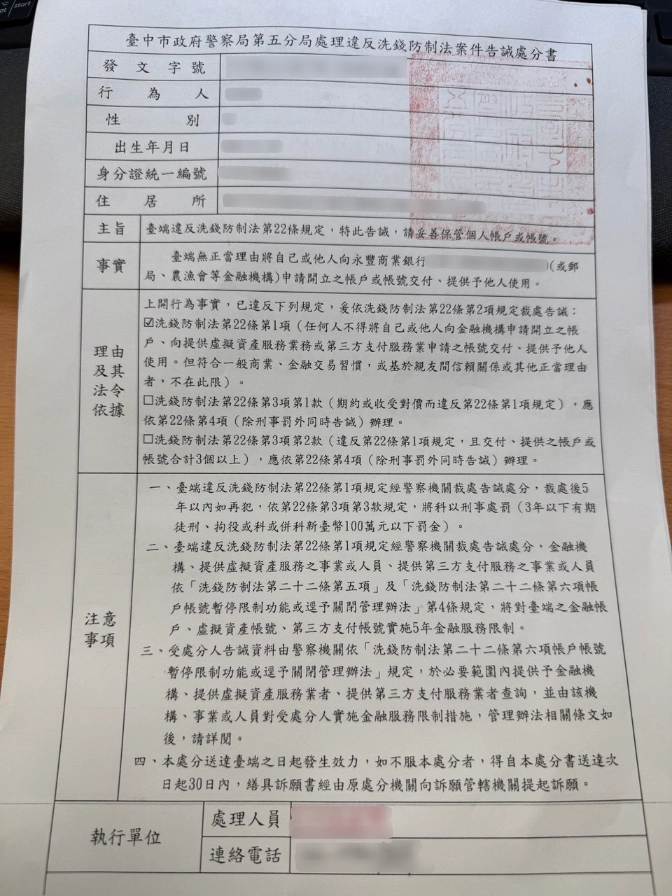

很簡單,如果警方認定你違規交付帳戶,會給你一份正式的「告誡處分書」。這張紙,就是你被列入告誡戶的依據。

換句話說:只有當你收到這份告誡書,你才會知道。

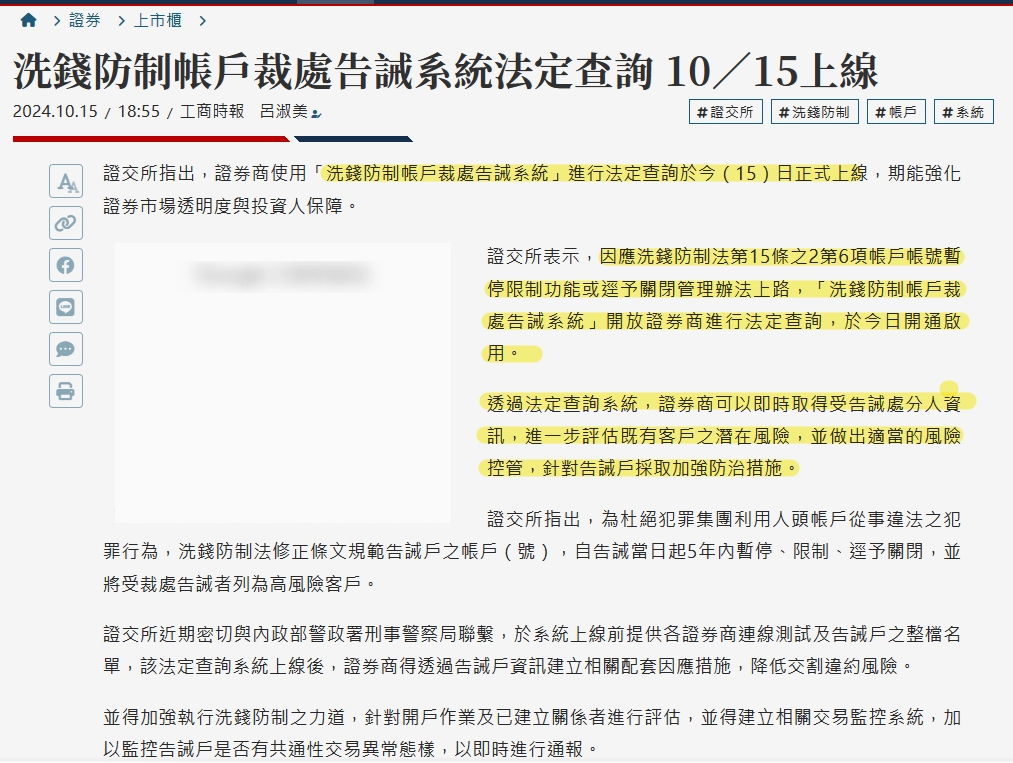

目前雖然金管會與刑事局已合作,讓證券商可登入「洗錢防制帳戶裁處告誡系統」查詢客戶身分,但這是內部風控用的,一般民眾無法自行查詢。

收到告誡書怎麼辦?流程與時效別錯過

許多民眾在收到告誡書時,第一反應是「先放著再說」,但這往往會錯過唯一的救濟時機。

- 救濟期限怎麼算?收到告誡書當天起算,30天內必須提出訴願。交給原開出處分的警政機關,內容要講清楚理由、提出佐證,請求撤銷。

- 訴願要怎麼提?一定要找律師嗎? 不一定。你可以自己寫訴願書,或請律師幫忙。重點是內容必須具備三項基本要素:

- 當初被告誡的事實說明;

- 有力的舉證資料;

- 合理的撤銷理由與說明。

- 常見誤解: 許多人以為「等法院判決後再說」,或「只是警告不會影響實際生活」,但一旦處分生效,將難以推翻。

訴願書內容可參閱:府行法一字第1142909059號訴願決定書

常見誤解有哪些?這些行為最容易踩雷

- 幫朋友借帳戶、提供提款卡:即便無報酬,也可能被認定為洗錢協助。

- 遭詐騙但未即時報案:帳戶成為詐團跳板後,個人將被連帶記錄。

- 簽了切結書就以為沒事:有些人以為簽告誡書就是「警告用的」,實則代表行政處分正式成立。

- 不起訴就會自動解除? 完全錯誤,是否解除與刑事程序無關,需個別申請。

告誡戶紀錄不像信用瑕疵會自動下架,除非積極申訴或等滿5年,否則銀行會持續依此限制授信與帳戶權益。

告誡戶不是小事,金融封鎖五年不是說說而已

若你是出於好心把帳戶借給親友、投資合作人,仍可能被認定違法。除非你能證明自己完全不知對方用意,且交付行為符合日常商業或人際習慣,否則要主張撤銷處分難度不低。

所以,收到告誡書時請不要輕忽,即使你最後被檢察官不起訴,告誡處分也不會自動撤銷,仍需主動申請處理。連家人都可能受到牽連。

建議民眾們:

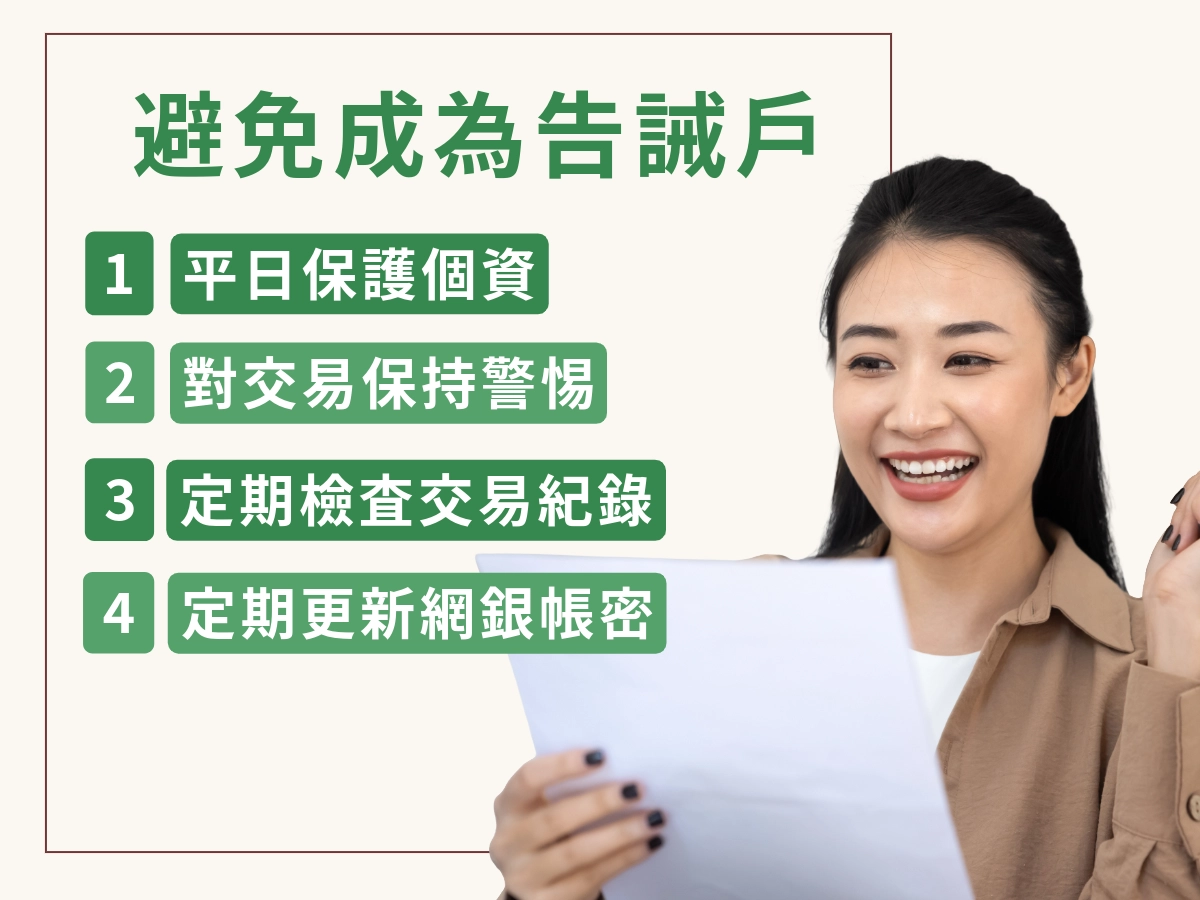

- 切勿出借帳戶或隨意交出提款卡

- 若不幸收到告誡通知,應立即處理、尋求法律協助

- 不清楚帳戶是否有異常時,可向金融機構主動查詢

常見的告誡戶FAQ

告誡戶是刑事犯罪嗎?

不是。告誡戶是行政處分,並不等於犯罪,但會被視為「高風險客戶」,在銀行內部系統中標記風險,實際限制程度有時甚至超過警示戶。

告誡戶多久會解除?

依規定,告誡紀錄會保留最長五年。若成功訴願或證明帳戶未涉及不法,可提前解除。

可以用他人名義開戶來繞過限制嗎?

不行。這屬於人頭帳戶行為,一旦被查出,不只帳戶會被凍結,還可能涉及刑事責任。

告誡戶能否貸款或申辦信用卡?

幾乎無法。大部分銀行對告誡戶採「拒絕往來」原則,即使通過初步審查,後續也可能因內部風控機制而被拒貸或撤銷核卡。