為什麼成為警示戶?

所謂「警示戶」,指的是你的帳戶被金融機構標註為異常的狀態,這通常是出現特定情形後,司法機關為了防範詐騙或財務風險而做出的安全措施。很多人以為只有重大金融詐騙才會被列為警示戶,其實日常生活中也有不少常見原因,像是:

- 身分證件曾經遺失:如果你曾經遺失身分證件,被詐騙集團挪用犯罪,像是用來開人頭戶洗錢,就會被列入警示戶。

- 頻繁異常交易:短時間內大量轉帳、提領或跨境資金流動,容易觸發金融風險機制。

- 帳戶涉及刑案調查:例如帳戶曾被匯入不明金流,或接到檢警調查單位通知,銀行也會先行凍結帳戶進行風險控管。

- 配合檢警單位查核:有時帳戶本身無異常,但因他人報案、聯絡紀錄、LINE帳號交易等被列入關注名單,仍可能暫列警示。

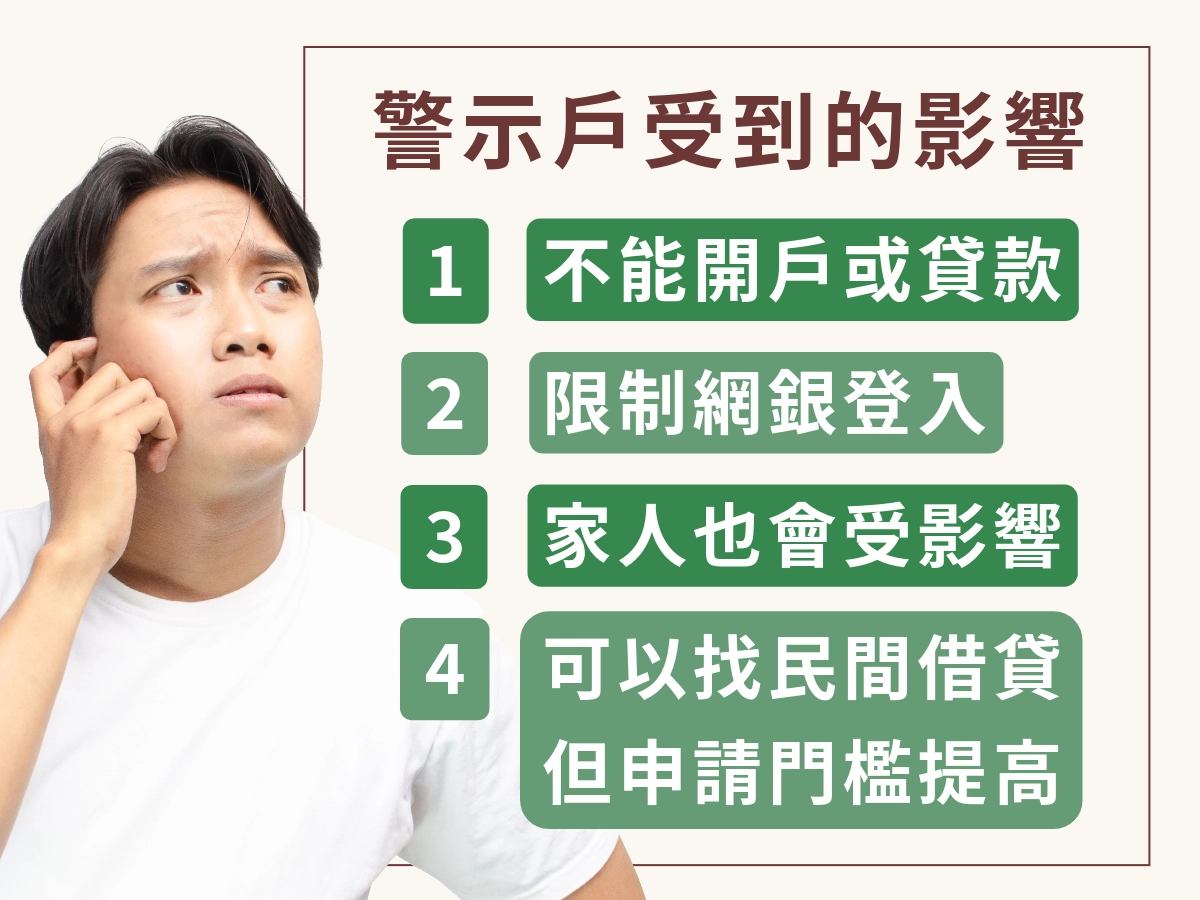

這些狀況一旦發生,帳戶就可能被限制轉帳、提款、無法申辦貸款、信用卡等。雖然多數是為了保護帳戶安全,但也會帶來不少不便。

警示戶可以辦理的貸款有哪些?

雖然警示戶在銀行幾乎借不到,但並不是所有借款方式都被封死。只要是不依賴帳戶風險審核,而是看收入、資產、工作狀況的民間貸款,多半仍可評估,下面的表格直接告訴你:能辦什麼、不能辦什麼、適合誰。

| 貸款方式 | 是否看警示戶 | 特點與優勢 | 限制/注意事項 | 適合對象 |

|---|---|---|---|---|

| 保單借款 | 不看 | 向保險公司申請,安全、利率低、速度快 | 依保單累積價值決定額度 | 有壽險、儲蓄險的人 |

| 合法民間貸款 | 不看 | 看收入、工作,不查聯徵、不看警示 | 利率高於銀行但須在16%內;需確認合法性 | 銀行拒貸但有工作者 |

| 原車貸/機車貸 | 不看 | 名下有車即可評估,車照用不誤 | 車況、車齡影響額度 | 名下有交通工具者 |

| 薪轉貸款(人工審) | 銀行會看 | 有正常薪轉、勞保,有機會人工覆核 | 警示未解除可能仍被拒 | 固定薪水族 |

| 家人協助/共同借款 | 不看 | 由信用良好者協助申請 | 必須信任度高 | 有家人願意協助者 |

| 親友借款/雇主預支 | 不看 | 成本最低、最安全 | 需避免日後紛爭,建議寫借據 | 小額短期週轉者 |

不過由於警示戶的帳戶都無法收款,需要特別向貸款業者確認收款、還款方式,避免雙方產生額外糾紛。

警示戶申請貸款前,必須知道的 4 個風險

成為警示戶後,很多人第一反應都是「我現在急需週轉,要去哪裡借?」但現實是:在這個狀態下借錢,其實比你想的更危險。下面這四個風險,是警示戶在申請貸款前一定要先弄清楚的。

1. 越急越容易掉入詐騙陷阱

只要你看到廣告「警示戶貸款」、「警示戶急用」、「免查警示借款」這類關鍵字,不肖業者的廣告就會立刻跳出來。

他們的話術通常是:

- 「保證過件」

- 「不看警示」

- 「2 分鐘審核」

- 「免文件、免工作」

看起來越輕鬆,風險就越高。很多案例最後變成:先付費、還沒拿到錢,帳戶已經被騙光。

2. 小心「代辦」或「按件收費」的陷阱

部分業者會用「我幫你解決警示、我有內部管道」來吸引借款人,但後續會逐步要求:

- 先付查帳費

- 先付審核費

- 先付手續費

- 先付保證金

錢付出去後,人就消失。真正合法的貸款,不會在「放款之前」收任何費用。

3. 沒查清楚就借,可能讓警示變得更嚴重

不少警示戶原本只是輕度金流異常,結果為了趕著週轉,使用「奇怪的借款 app」或不明平台,反而增加更多可疑金流,銀行看到又一筆異常匯款 → 直接延長查核時間甚至會由「暫列警示」變成「全面凍結」。越借越糟,是警示戶常見的惡性循環。

4. 高利息、高壓催收的風險更大

正常狀態下借到高利貸已經很危險,但警示戶更容易被誤導到:

- 周息、日息的變相高利貸

- P2P 私下媒合的假平台

- 以「押證件」為條件的借款

這些都可能帶來:

- 暴力催收

- 威脅家人

- 因欠款讓警示戶解除時間更久

甚至還可能再次被捲入詐騙案件。

警示戶可以解除嗎?

雖然被列為「警示戶」看起來像是背了個黑名單,但這並不代表你永遠無法使用銀行服務或辦理貸款。事實上,警示戶狀態是可以主動解除的,只要釐清原因、準備好相關資料,恢復正常帳戶使用是有機會的。

1. 先了解為什麼會被標記

不同的原因,解除方式也不同。常見原因包括:

- ⚠️ 身分證遺失後報案,被詐騙集團挪用開戶,被警察機關標記為警示帳戶

- ⚠️ 帳戶發生異常交易,如短時間大量匯出或接收可疑款項,有洗錢嫌疑

- ⚠️ 涉入詐騙事件或刑事案件,帳戶被司法單位要求暫時凍結或監控

- ⚠️ 他人冒用開戶,導致帳戶被列為詐騙工具之一

知道你是哪一種情況,就可以對症處理。

2. 根據狀況準備資料,親自去處理最穩妥

- 仍在等待司法單位調查

通常需要等候警方或法院發函證明案件已結案或帳戶無涉案事實,再由銀行內部進行解除程序。

- 向警方主動提交解除警示

在收到法院不判決起訴書後,主動向原通報機關提交解除申請書。

- 已經拿到不判決起訴書

帶上證件與雙證件,親自到銀行櫃檯說明狀況,並申請解除警示。通常銀行會在確認身分無誤後,在幾個工作天內幫你處理完成。

警示戶該怎麼做才會恢復正常?詳細解說

被列為警示戶後,最重要的不是「去借錢」,而是先把帳戶狀況處理好,警示狀態不會自己消失,必須主動配合法院與警察釐清金流,以下是實際可以照著走的步驟:

1. 先打電話給銀行確認「為什麼被列警示」

每間銀行不會主動寄通知,但只要你打電話到原開戶行,他們都會告訴你:

- 是哪一筆交易有問題?

- 是不是因為收了陌生匯款?

- 是否涉及警方資料比對?

- 問題是否屬於「暫列警示」「無法使用」「需要人工查核」

知道原因之後,接下來的處理方向就會明確許多。

2. 配合司法調查

銀行只能查原因,要解除警示,一定要到原通報機關,通常是警察單位。

- 提供身分證件

- 確認交易是不是本人操作

- 說明金流來源(需寫清楚)

- 配合警方留下聯絡方式,以便後續回報

過程雖然麻煩,但越誠實、說明越清楚,警方辦案速度越快。

3. 準備可以證明金流來源的資料(越完整越好)

警方跟法院最在意的是「錢從哪來、去哪裡」。以下是最常需要準備的證明:

- 匯款截圖、訊息紀錄

- 交易對象的姓名、電話

- 你與對方的對話紀錄(證明交易內容)

- 收款原因的證明(例如買賣、薪資、退款)

- 被冒用或借帳戶 → 要說明情況

你給的資料越清楚,法院越快判斷「這筆金流沒有犯罪風險」。

4. 等法院判決結果出來後,向警察申請解除警示

法院跟警察會要求協助釐清,等完成一系列流程後,再把資料帶回原通報單位跟銀行,解套才會更快。

5. 等待銀行完成內部審查(約數天~數週)

審查時間依情況而定,可能需要 1~ 2 週,或更久。

銀行在這段時間會做:

- 金流比對

- 系統查核

- 交易來源確認

- 是否仍有異常匯款

- 是否需要跨行調閱資料

銀行不一定會通知,可以在兩週後主動致電銀行,確認你是否解除成功。

6. 警示解除後,帳戶功能會陸續恢復

通常解警示會依照銀行內規分階段恢復:

第一階段:

- 可登入網銀

- 可查餘額

第二階段:

- 可轉帳

- 可提款

- 可跨行交易

第三階段:

- 可正常使用所有金融服務

- 可申請貸款、信用卡(視情況而定)

過程中若還有可疑金流,銀行可能再重新鎖定,因此要保持帳戶乾淨。

7. 恢復後的 1~3 個月:建議避免任何「不尋常的收款」

警示戶通常會留下一段「觀察期」。

這期間:

- 避免代收朋友款項

- 避免陌生帳戶匯來的錢

- 需要交易,盡量使用本人付款

- 不要借帳戶給任何人

只要這段期間金流乾淨,未來銀行就不會再對你升級風險。

警示戶、告誡戶什麼不同?別再搞混了!

很多人以為「警示戶」和「告誡戶」是一樣的,但兩者其實完全不同,一個是司法單位認為有洗錢的犯罪嫌疑,另一個則是警方針對身分資料遭冒用的提醒機制,如果搞混,就很容易誤判自己能不能辦貸款、帳戶是否受限、甚至是否會影響信用。

以下用最簡單的方式讓你一次看懂:

| 項目 | 警示戶 | 告誡戶 |

|---|---|---|

| 主管單位 | 司法單位、警察機關 | 警察機關、戶政資料系統 |

| 產生原因 | 不明金流入帳、人頭帳戶疑慮 | 身分證遺失、個資外流、曾被冒用申請貸款或犯罪 |

| 會發生什麼事? | 帳戶被凍結、限制提款轉帳、金融服務受限 | 身分可能被警方特別提醒,但帳戶功能正常(但受限) |

| 是否影響貸款? | 會,銀行通常直接拒絕 | 不會直接影響審核 |

| 是否會影響聯徵? | 銀行拒絕貸款 | 不會顯示在聯徵報告 |

| 解除方式 | 等待法院提供不判決起訴書, 再到警察機關及銀行提交申請 | 到警局撤銷告誡或確認資料無誤 |

| 是否代表犯罪? | 極可能是,需要由法院查核 | 不是,是保護個資的預警機制 |

不管是警示戶還是告誡戶如果有貸款服務也歡迎聯絡恆富!

警示戶常見問題

Q1:警示戶會自動解除嗎?

不會。

警示戶並不是「時間到就消失」的狀態,銀行一定要確認金流沒有問題、原因釐清後才會解除。不處理 → 永遠都會卡著。

Q2:警示戶會影響信用卡使用嗎?

銀行通常會把信用卡功能先凍結,新的卡片申請也會直接被拒。

Q3:變成警示戶會影響聯徵嗎?

警示戶一定會影響聯徵紀錄,因為銀行會拒貸、信用卡會被退件,這些「被拒紀錄」有時會間接影響未來貸款評分。