今年4月份,中國最大的影子銀行之一「中融信託」被傳出正在面臨破產清算,雖然公司未上市且沒有公開市場債務,但仍讓數萬人的資金回收困難。想像一下,管理資產高達7,860億元的金融機構,多個信託產品無法如期兌付,對整個金融體系而言,影響相當大。

那麼,為什麼非銀行體系的「影子銀行」會對經濟帶來如此大的影響?它究竟是什麼?接下來,就讓我帶你一探究竟,了解影子銀行的概念、運作方式、風險,以及中國和台灣的現況差異。

今年4月份,中國最大的影子銀行之一「中融信託」被傳出正在面臨破產清算,雖然公司未上市且沒有公開市場債務,但仍讓數萬人的資金回收困難。想像一下,管理資產高達7,860億元的金融機構,多個信託產品無法如期兌付,對整個金融體系而言,影響相當大。

那麼,為什麼非銀行體系的「影子銀行」會對經濟帶來如此大的影響?它究竟是什麼?接下來,就讓我帶你一探究竟,了解影子銀行的概念、運作方式、風險,以及中國和台灣的現況差異。

世界上,並不是非黑即白,非銀行即違法,它們有一個名字 ——「影子銀行」,因為不受到監管,所以被形容位於陰影下的影子。

「影子銀行」是在2007年美國次貸危機開始爆發後出現的專有名詞,由美國的經濟學家Paul McCulley正式提出這個金融學概念。

影子銀行,主要指從事經濟學家所稱的期限轉換的非銀行金融機構,也就是將短期資金募集轉化為長期放款或投資的活動。

影子銀行曾被視為金融海嘯的元凶之一,因此逐漸受到關注。如今,其定義越來越明確,也被視為現代金融體系中不可忽視的風險之一。

金融穩定理事會(FSB)

在2011年,影子銀行定義為「游離於銀行監管體系之外,可能引發系統性風險和監管套利等問題的信用中介體系。」

在2014年的最新報告,將影子銀行分為廣義和狹義的兩種說明:

「廣義」影子銀行

和銀行擁有相同功能,卻不受或較少受到監管的非銀行金融機構。

影子銀行的關鍵面向:

範圍包括:投資銀行(investment bank)、對沖基金(hedge fund)、私募股權基金(PE)、特殊目的的機構(SPV)、信用違約交換(CDS)等。

「狹義」影子銀行

在影子銀行的基礎上,排除一些與影子銀行核心業務無關的機構,以便更精準監控金融體系風險。

小編將影子銀行的特徵整理成以下內容,供大家參考:

影子銀行在傳統銀行體系之外,仍扮演「借貸中介」的角色,提供資金給有需求的人或企業。相較於一般銀行,它們的審核門檻較寬鬆,因此許多信用不良或急需資金的人,會選擇向影子銀行借款。

上面有提到影子銀行的關鍵面向有「信用風險轉移」,就是利用金融商品證券化的方式,將缺乏流動性的金融資產,如房屋貸款債權,透過債券賣給投資客,避免所有風險都集中在同一個貸款或金融機構中。

運作方式比傳統銀行自由,不受銀行法規或資本流動性限制,可以設計多樣化的貸款條件、投資策略或資金募集方式,快速滿足市場需求。

無論是業務模式,還是資金來源都相當多元,往往跨市場、跨行業運作,涉及資產證券化、基金運作或衍生性金融交易等多種操作,使其結構複雜且資訊不易直觀判斷。

影子銀行將原屬於銀行的業務做成表外業務,可以把它想成是「口頭上的承諾或答應」,雖然會影響當期損益的經營活動,但不會列入資產負債表中,借此逃脫監管。這也是為什麼影子銀行不用遭到政府、中央銀行監管的原因。

什麼是「表外業務」?

本質上也是銀行的業務之一,但因為沒有直接產生實際的資產或負債,所以不會反映在資產負債表中。常見的業務有:各種擔保性業務、回購協議、金融性衍生工具交易、投資銀行業務,這些都是承諾客戶,未來可能會轉化成實際的資產或負債。

然而,沒有實質的資產和負債不代表沒有風險,若是管理、運用不當,仍然會導致重大的損失,2007年的次貸風暴就是很好的例子。

影子銀行不受或僅部分受到金融監管,雖然在運作上更彈性、更自由,但同時風險也非常高。若缺乏適當控管,影子銀行可能對整體金融體系造成不穩定影響。

由於影子銀行的資訊不透明,加上監管不足,它的風險往往沒辦法被市場與投資者及時察覺,一旦出現問題,可能引發連鎖反應,不僅影子銀行本身受影響,連帶也會波及傳統銀行,最終造成整個金融體系的動盪。

與傳統銀行不同,影子銀行的資金沒有受到存款保險制度的保障。當資金出問題,投資人可能血本無歸,無法獲得政府或中央銀行的補償。

在發生資金緊縮或市場恐慌時,影子銀行無法像傳統銀行那樣,向中央銀行申請緊急貸款。因此,一旦出現流動性問題,非常容易出現資金斷鏈或被迫宣告破產的情況,例如2008年金融危機期間的情形。

將資金借給信用不良、還款能力不足的借款人。當他們無法還款,導致這些貸款無法收回,呆帳增加。不僅讓機構本身倒閉,也可能拖累整體經濟,造成衰退。

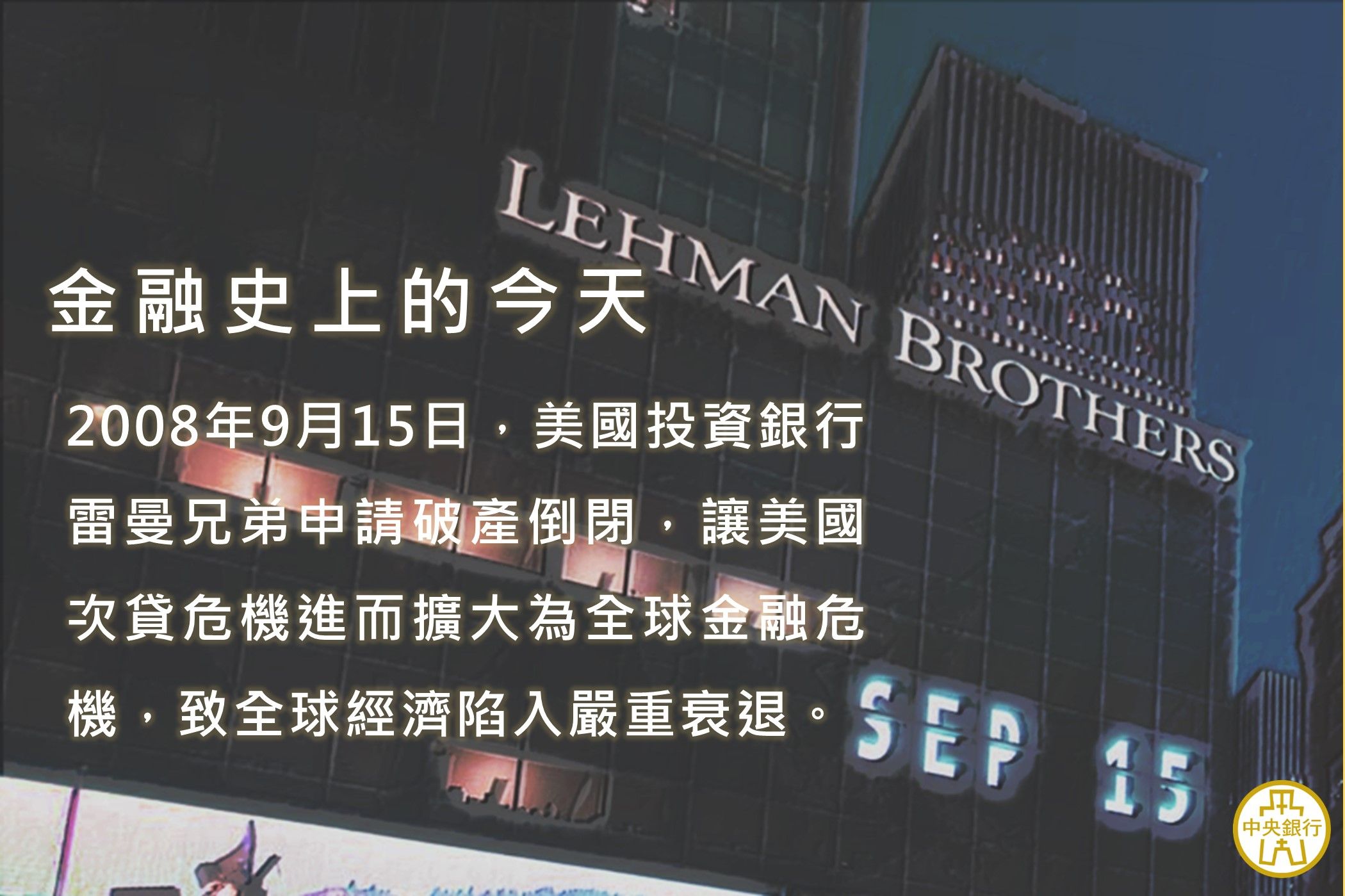

相信不少人都聽過雷曼兄弟,在倒閉之前,是美國五大投資銀行公司之一,也是影子銀行的一種。它曾是金融市場的重要角色。那麼,雷曼兄弟為何會面臨倒閉呢?

「次貸風暴」的背景:

2000年初,因為遭受網際網路泡沫和911恐怖攻擊等原因,美國的經濟相當糟糕,為了刺激經濟,美國降低利息,讓許多人開始向銀行借錢買房。

但是當房子的需求增加,銀行也想賺錢,於是開放了「次級貸款」,讓信用不好的人都可以借。為了降低風險,除了提高利率或要求房屋做為抵押品之外,銀行也將這些貸款債權賣給投資銀行,也就是雷曼兄弟。

雷曼兄弟再將債權拆分成小份結合其他金融性商品,以分散風險,形成所謂的「混合債券」,再賣給投資客。

是什麼原因讓投資客願意買下這些風險高的產品?

當時,債券評級機構會給債券打分數,幫助投資客在投資前可以參考。然而,為了避免在競爭中落後,所以睜一隻眼閉一隻眼給這個混合證券評為「低風險、高回報」的商品,吸引大量投資客購買。

就這樣形成了一個鏈式:貸款人→銀行→投資銀行→投資客。

次貸風暴爆發:

2006年這個鏈式達到最高點,供不應求導致房價上漲,許多人無法負擔房貸。起初買房的人就想把房子退還給銀行,銀行再把房子退還給雷曼兄弟。雷曼兄弟因為無法消化大量的不良資產,最終破產倒閉,投資客蒙受重大損失。

在金融海嘯後,大家逐漸意識到影子銀行的規模很可能帶來的系統性風險,於是開始對其加以監管。

英國:

2009年,英國金融管理局(FSA)提出計畫改革金融監管體系,明確加強對影子銀行的監管,不只監督這些金融機構,還直接監管抵押貸款、信貸衍生品等高風險產品,並推動信用違約掉期(CDS)交易集中清算,讓整體金融市場資訊透明化,降低潛在風險。

中國:

2017年,中國政府開始集中整治影子銀行,針對非法活動和市場亂象,採取了一系列措施,包括打擊無執照公司、整頓虛假的資金注入和股權代持、規範大股東的操作行為,以及統一監管標準並補齊制度漏洞。規模從2017年初的100.4兆元人民幣,到2019年底已下降至84.8兆元人民幣。

美國:

從2008年金融海嘯後就加強監管,美國政府也對金融體系推出全面改革方案,規定大型基金必須登記並公開資產和槓桿使用狀況。此外,強調對金融衍生品市場要求面監管、保護及統一管理,確保交易透明和集中度。

這些改革的主要核心是讓影子銀行「走出陰影」,將資訊透明化,降低整個金融體系的系統性風險。

或許你從上面的特徵可以發現,影子銀行就是如今台灣「融資公司」的前身。

目前,「融資公司」是台灣最大的影子銀行。直到去年,它們大多還處於金融體系的邊緣地帶,監管相對寬鬆。今年4月,金管會正式將中租迪和、和潤、裕融等12家融資公司納入《金融消費者保護法》適用對象,藉此加強對影子銀行的監管。

在2013年,台灣對於影子銀行並未太大重視,認為相較於歐美國家,台灣的影子銀行規模並不大,實際上,台灣的影子銀行的規模一直都在擴大。

融資公司是一種銀行以外的民間貸款公司,保留影子銀行的特點,如審核門檻較寬、貸款產品多樣。隨著金融科技的發展,審核流程更加簡化,撥款速度也更快,甚至可透過線上審核線上撥款,在家就能快速取得資金,非常適合急需用錢或信用條件不佳的人。

就像開頭提到並不是非黑即白,也並不是不屬於銀行就違法的,民間貸款的合法性取決於業者是否依法登記、資訊透明,以及利率與契約條款公開,只要符合這些規範,就是合法的金融機構。