刷卡換現金由來

一般大眾最常會把「信用卡現金回饋」與本次探討的「刷卡換現金」當成是同件事。

以先後順序來說,

最早是先有信用卡現金回饋,目的是銀行業主與商家配合,共同提升業績,因此持卡人到指定商家消費,就會有5-10%的回饋點數,可以拿來折抵卡費或是用點數購買其他商品;

而後續衍生的刷卡換現金則是依據你該張信用卡剩餘的額度,持卡人請業者使用刷卡機進行交易,業者再拿現金給持卡人。

如果將兩者的比較作為下方表格,更能看出區別:

| 項目 | 信用卡現金回饋 | 刷卡換現金 | 預借現金 |

|---|---|---|---|

| 目的 | 銀行與商家合作, 鼓勵消費、提升業績 | 持卡人缺現金, 透過業者換取現金 | 銀行提供的合法功能, 讓持卡人以信用額度提領現金 |

| 參與人 | 銀行、特約商家、持卡人 | 持卡人、業者、收單銀行 | 銀行、ATM、持卡人 |

| 運作方式 | 消費後, 依金額給予 5–10% 回饋, 折抵帳單或轉換點數 | 業者用刷卡機刷卡 → 系統認列交易 → 扣除手續費 → 給持卡人現金 | 持卡人用 ATM 或臨櫃操作, 直接從信用卡額度提領現金 |

| 流程 | 1. 銀行與商家合作推出回饋方案 2. 持卡人於合作商家刷卡消費 3. 銀行依金額計算回饋 4. 回饋折抵帳單或換商品 | 1. 持卡人提出現金需求 2. 業者刷卡製造交易 3. 交易佔用信用額度 4. 業者扣除手續費後給現金 | 1. 持卡人至 ATM / 銀行櫃檯 2. 選擇「信用卡預借現金」 3. 輸入金額與密碼 4. 銀行立即給予現金 |

| 收益方式 | 持卡人獲得點數或折抵帳單 | 持卡人取得現金(需付手續費) | 持卡人直接領現金 |

| 代價 | 無額外成本, 但需消費 | 高額手續費 (5–15%), 有違規風險 | 須支付手續費 + 高額利息 (通常日利息計算,年利率可達 14–16%) |

| 合法性/風險 | 合法,由銀行官方設計 | 屬灰色/違規, 可能導致停卡或信用不良 | 合法,但成本最高, 長期使用會加重債務壓力 |

刷卡換現金重點整理

透過比較你可以知道刷卡換現金的目的就是為了換現金,就像跟三五好友吃飯,你已經窮到剩張信用卡,最後你會負責結帳,而其他人給你現金一樣。要留意的事情是,刷卡換現金當下會被酌收「手續費」,信用卡出帳時,你也必須繳納「帳單」,先享受的同時也要評估有沒有能力承擔後續的帳單繳費。

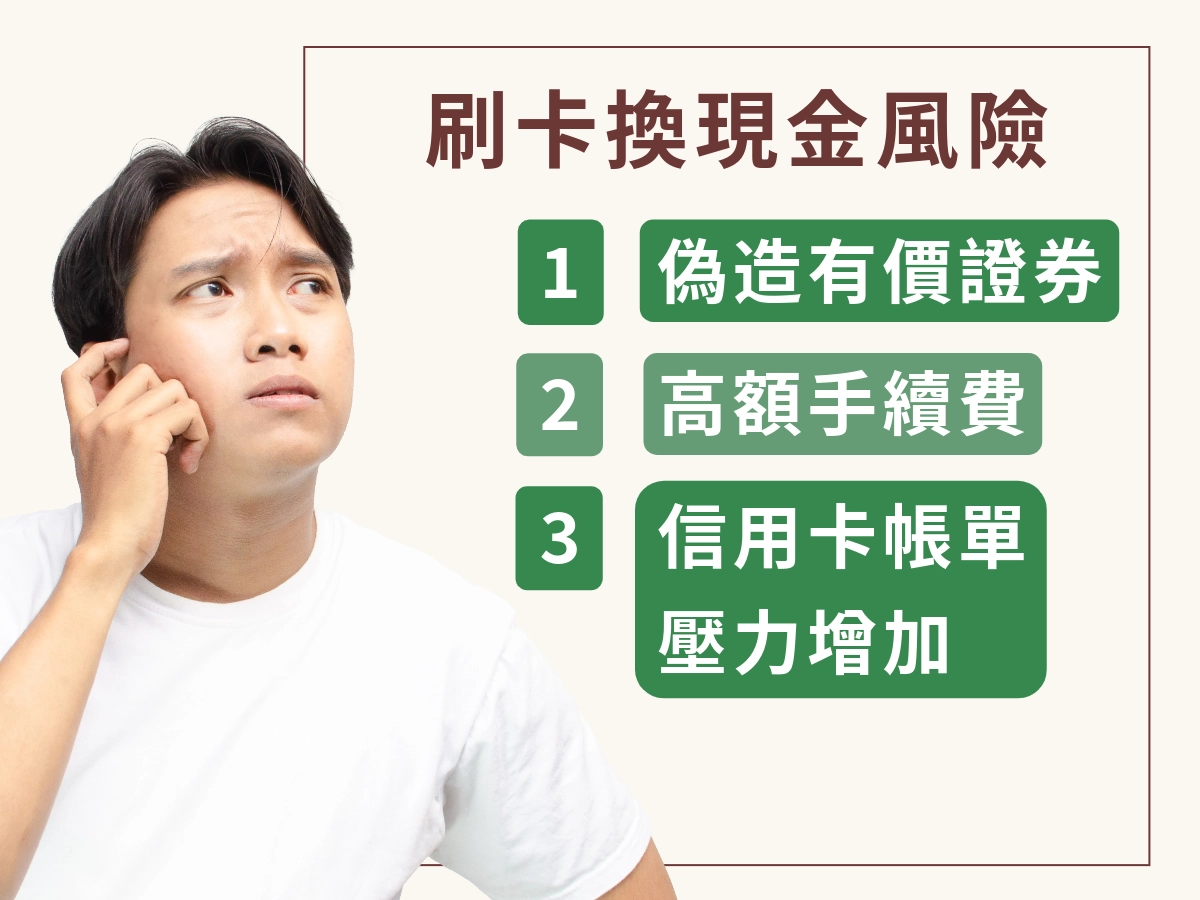

刷信用卡換現金的風險

刷卡換現金的風險可以分為「法律上」與「個人財務」兩種的風險

刷信用卡換現金的法律風險

- 刑法第201條 偽造有價證券罪

因為信用卡交易中,假裝買賣商品,就有可能被認定為偽造或變造有價證券。

- 刑法第339條 詐欺罪

如果沒有起到交易或消費的行為,銀行可能會判定為詐欺行為。

舉例說明如下

- 小明缺錢 → 找業者換現金

- 業者操作刷卡機 → 製造「假消費」交易,可能產生偽造有價證券罪

- 銀行誤以為正常消費 → 記入帳單、佔用額度,可能產生詐欺罪

- 業者給持卡人現金 → 扣除 5–15% 手續費

- 後果 → 持卡人要繳回全額,風險包含 停卡、信用受損、甚至觸法

刷信用卡換現金的個人財務風險

- 高額手續費損失

- 一般收取高於15%,現金到手金額比刷卡金額少。

- 短期現金流錯覺

- 拿到現金感覺解決燃眉之急,但實際只是「借未來的錢」。

- 信用卡帳單壓力

- 下期帳單必須繳回「全額本金」,但手上的現金已經被花掉,容易陷入資金缺口。

若您急需用錢,手頭沒有現金,可以諮詢恆富提供你更好的方案解決燃眉之急。